| 租/售 |  |

| 租 售 | |

| 樓盤由property.hk提供 | |

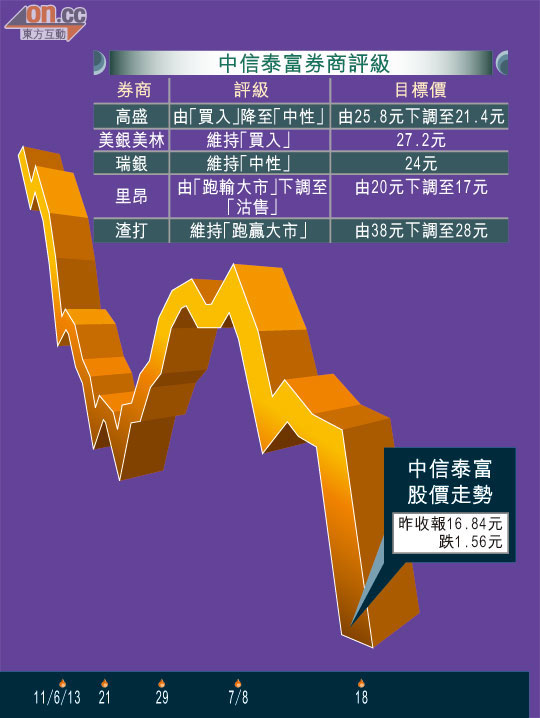

中信泰富股價瀉8%

澳洲磁鐵礦項目進一步延期,加上投資成本再度增加,拖累中信泰富(00267)昨日股價直插谷底,錄得自○九年一月以來最大單日跌幅,急挫高達8.47%,收報16.84元,為表現最差的藍籌。多家外資大行發表報告「踩多腳」,其中高盛將中信泰富剔出「買入」名單,並降評級至「中性」,削目標價17%至21.4元。里昂則降評級至「沽售」,目標價下調15%至17元。

里昂指出,中信泰富預計精礦粉投產及出口期需推遲至明年上半年進行,將令其盈測下調8至14%,估計明年及一三年可生產100萬及500萬噸;而中冶要求增加約9億美元建設成本,令原項目資本開支推高至62億美元,項目內部回報率由4.8%跌至2%。由於礦產估值下跌,淨負債增加,預期今年中信股本回報率為9%。中信泰富明年每股盈測十三倍,較澳洲鐵礦石商的八倍估值昂貴。

高盛調低投資評級

高盛報告則表示,鑑於澳洲磁鐵礦延期投產,將中信泰富從「買入」名單中剔出,並降其評級至「中性」,目標價由25.8元調低至21.4元。該行同時降低其一一年至一三年每股核心盈利預測7至32%。高盛又預期,有關磁鐵礦的生產成本每漲10美元,將令一二年核心淨利潤下降4%,一一年資產淨值則下降13%,而該項目的內部投資回報率將跌3%。

渣打唱反調籲低吸

渣打及美銀美林報告對有關項目延期及建設成本超支不感意外,不過,渣打對項目押後投產表示失望,目標價相應由38元調低至28元,但基於估值因素,現價較資產淨值折讓37%,相信並未反映大型鐵礦任何價值,評級維持「跑贏大市」,並建議趁低吸納。

然而,瑞銀則認為,雖然延遲投產等消息令人失望,但亦消除了公司面臨的一些不確定因素,維持「中性」評級,目標價24元不變。

中信泰富上周五公布,位於西澳的磁鐵礦項目除將延遲至明年上半年投產外,還需要再度額外向承包商中冶增加支付多9億美元的工程成本。