Fundman睇市:葉氏化工已屆吸引水平

南北韓互送炮彈,都預咗對金融市場衝擊有限,可惜港股仲係反彈無力,尋日恒指升得127點,收報23,023點,只係升番前日600多點跌幅的五分之一,港股注意力仲係集中喺負面消息身上。近期幾間內地銀行陸續交出營運數字,精明的大行計一計,認為主要內銀差不多已將全年貸款額度用完,年底前的一段時間,要同幾間內銀要錢唔容易,配合中央流動性管理的主題,預期人行會將明年新增貸款目標由今年的7.5萬億元人民幣,下調到6萬億至7萬億元人民幣,莫財底下,中字派要大升並唔容易。

內地新股炒得夠癲

港股氣氛唔好,新股好自然首當其衝,近期幾隻半新股有愈潛愈深情況,除雅士利(01230)同環球乳業(01007)之外,早兩日掛牌,保薦行對「綠鞋」出盡法寶都撐唔住嘅熔盛重工(01101),通通貼住上市低位。據聞部分排住隊十二月上市的公司,正打算打退堂鼓。

相比之下,A股確係一個奇怪市場,筆者留意到前日內地盤後消息,先知道周二滬綜指狂插至多3%,掛牌嘅四分之三股票見紅,但內地股民當日卻反而湧晒去炒新股,有3隻新股,1隻叫浩陵榨菜嘅,收市比招股價升1.91倍,天廣消防升1.01倍,最後1隻叫老板電器都要升六成三,到底係內地上市企業真係「錢途」無限?抑或內地股民炒得瘋狂?大家心知肚明,只係礙於無一張中國身份證,無法齊齊玩吓這類抽獎遊戲!

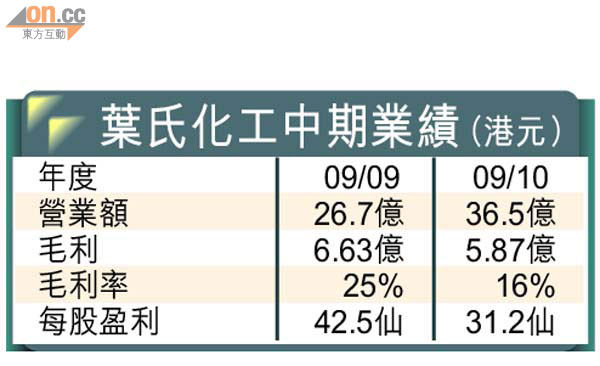

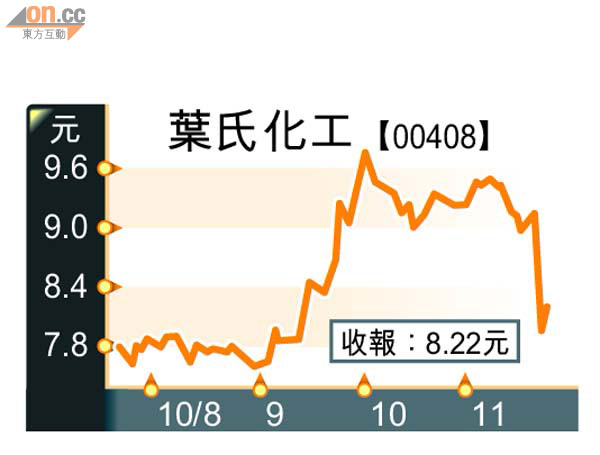

化工股龍頭葉氏化工(00408)前日出中期成績表,純利跌咗兩成五,去到1.71億元,股價從9.14元插到7.95元後,尋日開始穩定落嚟,反彈番0.27元,報8.22元收市。

葉氏核心業務分三部分,包括溶劑、塗料及潤滑油,前兩者屬主打項目,分別佔總銷售額60%及35%,業績倒退,管理層解釋是原材料價格上半年度出現異常波動所致,不單止去年毛利短暫擴闊的優勢消失,溶劑主要生產原材料丁醇價格期間突然急挫,亦令存貨虧損。

葉氏業務其實頗簡單,溶劑生意主要買來材料進行加工,賺取約兩成毛利轉售,原材料價格的高低,百分百轉嫁買家,除非波動得太離譜,否則幾乎是穩賺不賠的生意;至於塗料,葉氏正大力推廣旗下「紫荊花」品牌,希望由主打上游的發展商、工程承建商,走到毛利更高的下游民用市場,並由華南基地擴展到華東一帶,成為未來增長的重點。

業績倒退非戰之罪

管理層把業績倒退歸咎於原材料價格的不尋常波動,強調九月已回復正常。睇番往績,○六至○九年葉氏毛利率介乎18.51%至20.25%,是頗為穩定,比較特別是金融海嘯後半年,即○九年三至九月,去到25%(和當時內地工業生產谷底回升,急單大增有關),今次中期業績跌至16%,一如公司所指,是並不常見。

經過幾年擴大市場份額,購併提升產能,葉氏半年銷售額36.5億元,經已等於○六年全年嘅1.1倍,估計今年唔難交出70億元的銷售額,公司目標是三至四年內提前達到100億元的目標,明年至少可見77億元,以20%毛利假設,即15.4億元,純利率5至6%的話,合理推測可賺3.85億至4.62億元。

以目前45.3億元的市值計,葉氏化工市盈率介乎9.8至11.7倍,加上4.4厘以上的股息回報,只要毛利恢復,目前估值已見吸引,如跌可以去番九月的起步位,會係更理想的入市機會。

葉氏積極推廣旗下「紫荊花漆」,希望能開拓下游民用市場。 【資料圖片】