Fundman睇市:旭光收購效益待觀察

毫無疑問,尋日大多數人都高估咗特區政府冷卻樓市炒風措施對港股的衝擊力。恒指昨日只係溫和地跌了81點,收市報23,524點,睇番新地(00016)、長實(00001)、信置(00083)、新世界(00017)、恒地(00012)、太古A(00019)、九倉(00004)、港鐵(00066)及恒隆(00101)等,9隻有磚頭成分的藍籌,尋日跌幅介乎0.3至5.6%,但對恒指的影響不過74點。換句話說,撇除地產股因素,尋日港股幾乎是原地踏步,只係成交縮到得番796億元,創咗十一月以來第二低紀錄,可見觀望氣氛十分濃厚。

接貨者或者已「媽媽聲」,可是不能不讚香港地產財閥每次「伸手」時機掌握之準確。早輪先後批股的恒隆地產及信置,昨分別收報35.8元及15.4元,同批股價37.48元及16.85元相比,接貨者分別坐艇4.5%及8.6%。特區政府先嚟一招限制發水上限,再來大幅提高短炒成本,鬍鬚曾打晒開口牌,假如兩劑重藥都控制唔到樓市狂牛,可能仲有第三招出現。除咗接貨者慘情外,史提芬都戥執輸伸唔切手的新地唔抵,如今咁嘅氣氛,短期想吸水真係唔易。

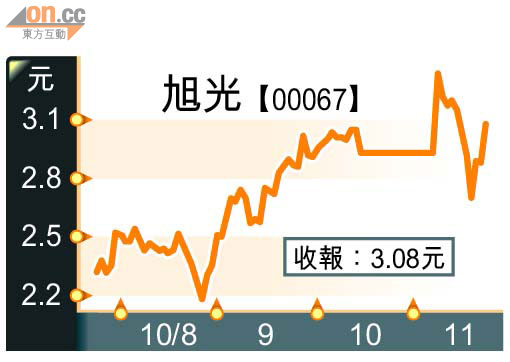

二三線股各有各精彩,早前公布蛇吞象收購大股東系內公司的旭光(00067),消息後股價反高潮,從高位3.38元碌到落最低2.69元,尋日突然發威,升0.2元報3.08元,似乎有點瞄頭。

因應業務性質轉變,公司將易名為中國旭光高新材料集團。回顧其上市日子唔算長,○九年六月才上市,主業為開採及提煉芒硝,是全球最大芒硝生產商,產品主要應用於洗滌粉、玻璃及紡織行業、以及藥用用途。

蛇吞象成市場焦點

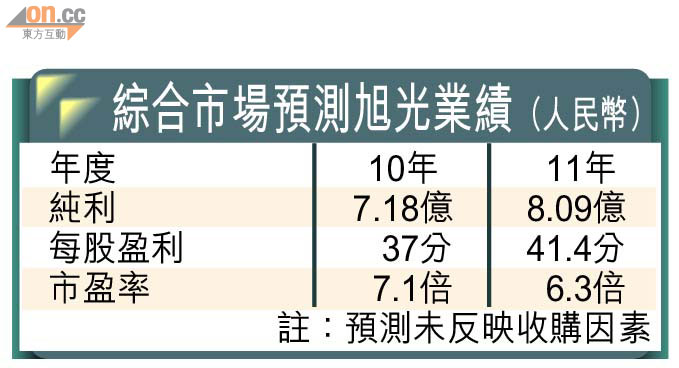

旭光最為人所談論的,相信是集團本身市值60億元,但就跑去收購估值達116.3億港元的「中國高分子」,完全是蛇吞象。論盈利水平,中國高分子半年純利4.45億元人民幣(截至去年十二月底),比旭光本身半年盈利3.57億元人民幣(截至今年六月)更高,由此可以估計,收購完成後對於旭光業績的影響會如何。

被收購的中國高分子,是內地最大特殊工程塑料聚苯硫醚(PPS)企業,PPS分樹脂、化合物及纖維三種形態,本身擁有高耐熱、高穩定性及高機械強度等特點,工業用途廣泛,包括汽車、鐵路網建設、電子產品都會應用得上。交易完成後,旭光處供應鏈上游,中國高分子主攻應用研發,集中增值部分,管理層認為,兩者可以互補長短,產生協同效應,尤其「十二五」推動內地再生能源發展,其中光伏電池絕緣部分,管理層就相信PPS薄膜會極具市場潛力。

PPS供求存有缺口

旭光主席索郎多吉,同時是中國高分子的大股東,中國高分子不自行招股,亦不在旭光上市當日一併上市,難免教人有所保留。而收購九成代價以每股3.15元支付,旭光等於以一○年7.2倍市盈率印公仔紙,收購11.2倍的資產,由這一點,主理人看來需要交到足夠「協同效益」的成果,去填補低PE買高PE的攤薄作用。

但話說回頭,如果中國高分子盈利能力一如所示,大股東等於變相以3.15元增持,持股量由45.66%升至74.25%,為小股東提供參考價。基本面方面,現時內地PPS供求存有缺口,海外PPS企業估值也較收購高兩成以上,旭光有一炒條件,但講到要放心長期捧場,謹慎起見,還是多睇兩份成績表,看看對不對辦才作決定。

旭光主席索郎多吉,同時是中國高分子的大股東。 資料圖片