美國聯儲局上星期議息會議,落實斥資6,000億美元買國債,期望透過QE2刺激金融市場,製造財富效應,從而推動消費,令就業市場谷底回升。可是,到底整個經濟鏈循環要幾耐?筆者無具體數字,唯一可以肯定的,未等到美國失業率由目前的9.6%,回到海嘯前的5至7%水平,股市已被鈔票洪流所淹沒。

香港地產發展商向來善於計算,是最出色的機會主義者,眼見基金經理手上有錢無嘢買,於是趁機伸手。恒隆地產(00101)股價創歷史新高的同時,上星期宣布配售2.94億股,每股37.48元,集資淨額109億元,作為發展內地業務之用。

香港地產股要取得資金以囤積土地,從而享受資產價格攀升,方法唔多,一係做到新盤貨如輪轉,可是以香港土地供應之緊張,並不容易做到,惟有把握時機印公仔紙,成本亦最低。故除恒隆地產之外,新地(00016)及信置(00083)過去十年,都分別曾經批股兩次。

好價難逢唔批就笨

回顧恒隆地產過去十年來,今次係第三次配股,頭兩次分別在○六年十一月及○四年十一月,配售價是12元及16.3元,當年年終資產淨值每股分別係9.7元及11.9元,分別相當於配股價的1.23倍及1.36倍,巧合地今次也選十一月,37.48元的配股價,是一○年六月底止每股資產淨值的22.3元的1.68倍,這樣好價,確係機會難逢,唔批就笨。

但教筆者感困惑的,仲係到底配股所得的109億元,未來可以為股東提供多大回報?事實上,地產股業績,已經因會計制度中每年的重估資產盈餘而被擾亂,以去年恒隆地產的222.56億盈利中,有212.34億元是重估盈餘!而且,恒隆地產和一般地產發展公司有別,其賣樓時間表往往不容易為外人所拿捏,集團近年亦已不在香港增添土儲,只賣多年前落成的貨尾。勉強來說,就當集資所得全部用作投資收租物業,集團六月時投資物業帳面值809.6億元,毛租金收益45.4億元,回報大約5.6厘,按此粗略計算,109億元未來一年可提供不少於6.1億元的毛租金,約等於一一年預測盈利的9.8%。

掀抽水潮言之尚早

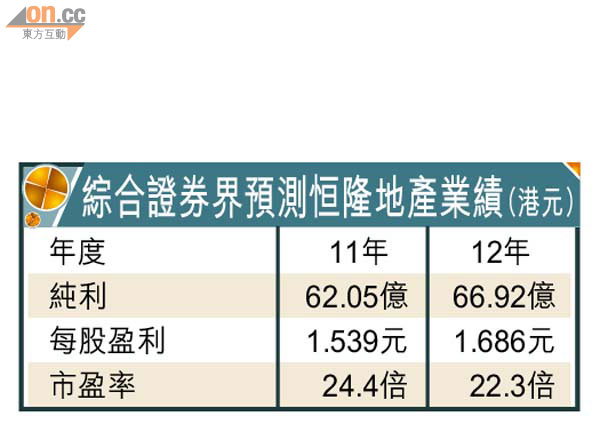

姑勿論點,除咗炒資產價格上漲,由盈利及股息回報,本地地產股的吸引力或許不及領匯(00823)等純收租派息股,以恒隆地產為例,一一年的預期市盈率為24.4倍,遠高於過去八年平均的14.8倍。

大家可能更感興趣的,本地地產股會否掀起抽水潮?目前,新地及信置股價,分別是一一年預測資產淨值的1.47倍及1.34倍,較具批股錢搵錢的誘因,至於長實(00001)及恒地(00012)則只分別為1.16倍及0.92倍,前者大股東仲增持緊,後者更有折讓,故相信批股機會更低。

可是,留意○七年以150.75元及19.576元接咗新地及信置的,仲差少少至返到家鄉(未計所收股息),以兩華資家族的作風,應不致於對多年捧場客落井下石,因此說掀起抽水潮,似乎未係時候,除非短期再掃高一至兩成則另作別論。

是次恒隆地產的配股價,相當於其每股資產淨值的1.68倍。 【資料圖片】