Fundman睇市:皖通估值具上調空間

雖然未知QE2結果係點,但基金經理一於懶理,總之預咗美國印銀紙,於是大家都要貨唔要錢。昨日港股在過千億元成交的推波助瀾下,勁升473點,收報24,144點,頭尾三日指數累積升咗1,048點,其中以內銀及地產股表現至為標青。

不幸言中,九龍塘延文禮士道地皮以市場預測下限成交,仲係由正在九龍城賣緊「御豪門」的華懋投得,出價21.7億元,較勾地價高26.5%,每呎樓面地價9,537元,只及市場最樂觀預測的1.5萬元呎價的三分之二。毫無疑問,政府限制發水比例低於一成,對發展商高價投地的意欲,帶來了明顯的負面影響。但最奇怪嘅係,地產股尋日可以完全無視拍地結果的消息,至厲害嘅新地(00016)更勁升近9元,收報144.5元。

長久以來,香港地產商的收益及資產,主要係靠地皮與物業價格的自然增長,除此之外,另一個也是公開的秘密,就是買100呎地返來,可以當140呎賣的發水遊戲。假如政府新政策鎖得緊,等於拆咗地產商盈利增長的其中一個引擎,但由昨日市況看來,似乎市場對美國印銀紙活動,較諸特區政府結構地為樓市遊戲重訂規則,看得更重。

地產股唔怕煲呔曾

過去十五年,恒生地產分類指數的市帳率介乎0.54倍至2.12倍,平均值約為1.18倍,值得留意的是,僅在九七年及○七年兩次地產狂潮,能夠衝破2倍的界限。地產股經過近來強勢,一○年預期市帳率大約為1.38倍,同唔少已突破九七年高位的樓價比較,未算好癲。到底將來地產股可否再現大幅高於資產淨值的輝煌表現,關鍵是特區政府會否狠狠落藥,但話晒煲呔只剩下年多任期,近日狂掃地產股的芬佬,多少已為此投下不信任票。

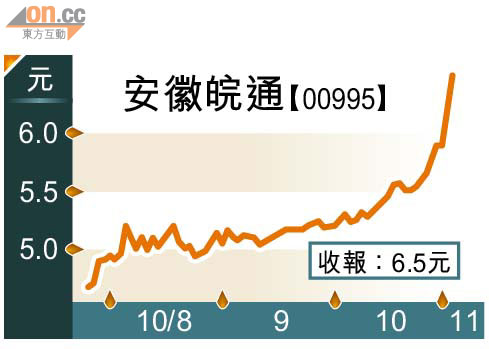

中資股雞犬皆升,憧憬人民幣升值,基建公路股終於都出現追落後情況,升埋一份。安徽皖通(00995)火燒冷灶,升0.33元,收報6.5元,公司表示除205國道天長段,旗下公路包括合寧高速公路、高界高速公路、宣廣高速公路和連霍公路(安徽段),於本月十日開始調升路費,加幅從10至16%不等。有證券行估計,未來皖通盈利將因此增加介乎17至28%。

調整路費推高盈利

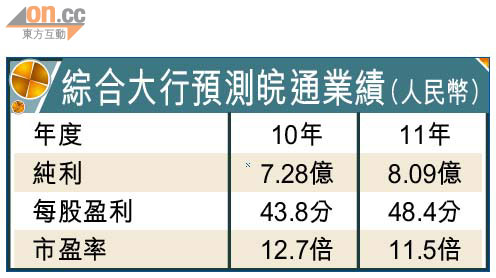

「十二五」規劃,市場着眼於環保節能的相關政策,但其實未來五年內地公路基建投入亦將進入高峰期,加上安徽經濟增長一直高於全國水平,為皖通帶來更多機會。事實上,宏觀環境上,近年內地新落地車輛持續增長,估值偏低的收費公路股,是有相當的炒落後條件。按中國會計制度,皖通首三季賺5.62億元(人民幣.下同),已符合市場綜合預期7.28億的77.2%,隨着新一輪路費調整,有接近個半月計入一○年度業績,短期業績相信有被重估的機會。

原有預測估皖通今年全年賺8.1億元,筆者相信實際可修訂至10至10.5億元,市盈率10.2倍,預期股息回報有近4厘。春江水暖,皖通股價近期升幅唔細,但現水平仍然覺得吸引,尤其高股息率,在零息年代可是額外的無形支持。

近年內地新落地車輛持續增長,收費公路股具炒落後條件。 資料圖片