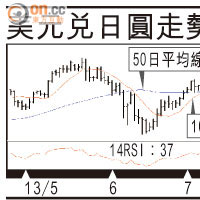

")

每逢業績期,一班炒友都揸起鑊鏟炒出炒入。因績前炒起,疑似春江鴨提早入場等好消息,好可能是一個美麗誤會,如滙控(00005)中期業績公布前,坊間睇好者眾,股價升到近90元,結果大失所望;亦有績前毫無先兆,卻出現一個意外驚喜,股價爆升。凡此種種都表明短線炒作既講心水、眼光兼運氣,對於有耐性肯揸貨的投資者,績後才是行動的時候。細讀公司財務數字,經營表現,尋找中長線心水,比一味跟勢炒作,可能更有勝算。今期特意挑出幾隻績優股評析,提供多個參考。

近期公布業績股份

信義玻璃(00868)七月中發盈喜,一周後公布中期業績,股價就由六月底升到八月初先肯停,期間累升逾兩成。信義由汽車玻璃、建築玻璃及浮法玻璃為主的業務,逐漸發展至包括太陽能光伏玻璃等功能性產品,收入由○五年的13.81億元增加到一二年的97.85億元,成為中國最大汽車玻璃出口商。

市場不景氣,信義經歷低潮,兩年純利倒退,直至今年才逐步回暖,中期盈利大升1.1倍至10.04億元,好過預期。隨着北美市場復甦,浮法玻璃毛利率回升,建築玻璃接單理想,勢頭料持續至下半年。年前信義分拆旗下的太陽能玻璃未能成功,未來只要市況配合,隨時再有分拆計劃,有助釋放更高價值。今年預測市盈率14倍,低過歷史平均值。雖然業務具潛力,但投資者亦須注意股價短線累升不少。

中海注資力圖壯大

作為市值最大的內房股,中國海外(00688)上半年賺110.33億元,升31.6%,期內取得合約銷售800.7億元,接近原先目標的八成,遂把全年銷售目標上調至1,200億元。中央早前提出「健康平穩發展房地產」,下半年再推打擊措施的機會好低,重啟內地房企再融資,活水流入,行業景氣截然不同。

中海在內地的銷售不及深圳萬科,但公司上周公布其控股股東中建股份有意把現時房地產事業部、中國中建地及中建國際建設運營之房地產都注入,有關注資規模及時間未有提及,惟透過整合提高資源運用,肯定有利長線發展,加上本身的負債比率低至14.9%,有注資前景,有足夠土儲,今年預測市盈率不到10倍,可慢慢儲貨等升。總結而言,中海本身業務夠吸引,但股份太大隻,升幅或唔夠細價股。

長汽受惠行業回暖

長城汽車(02333)去年底股價約24元,五月曾衝頂欲挑戰40元後,續在高位徘徊。上半年料賺40.88億元人民幣,按年升73.7%。近兩年SUV需求殷切,長汽銷售的哈弗 H6成最佳銷售產品之一,但競爭者加入,SUV售價下跌的新聞開始傳出,未來增長步伐或有所放緩,但內地整個汽車業才剛出現低位反彈迹象。

按中汽協資料,內地七月份汽車銷售按年增長9.9%,反映汽車業進入復甦期。券商海通國際話內地多個城市存在實施汽車限購的可能,中汽協已向工信部反對此政策,因汽車業對國民經濟貢獻就業、稅收。由於經濟保底,料大範圍限購機會很低,行業有望回暖。

長汽估值唔算好吸引,市盈率較其三年平均估值高出一個標準差,但近年經營出色,去年底持現金63.37億元人民幣,無借貸,財力夠強。總括而言,長汽業績佳,料可推動股價節節上升,惟目前已累升唔少,值博率或會下降。

| 租/售 | 租 售 |  |

| 樓盤由squarefoot.com.hk提供 | ||