| 租/售 |  |

| 租 售 | |

| 樓盤由property.hk提供 | |

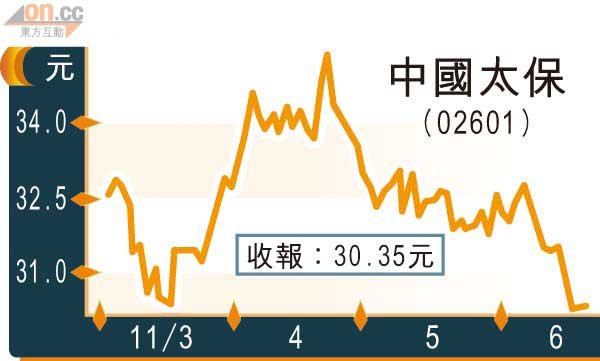

Fundman睇市:太保已屆抵買水平

記得年初之時,各家大行紛紛唱好大市,唔係睇二萬七,就係二萬八,好不風光。臨近半年結,經濟形勢顯得嚴峻,美國數據反映復甦放緩、內地不斷收水,通脹未回落卻已先令股市下挫,夾在中間的港股,跌至近九個月新低。

希臘債務危機徘徊於削債與賴債之間,各國努力尋求解決方案,反映其風險的CDS急升至2,234點子,違約機會不斷升溫。希臘政府急謀對策,上周更大幅改組內閣,可是其國民不斷上街示威反對削減福利,加添了政府削減財赤的困難,亦令希臘「神話」破滅得更徹底。其實,希債規模不算巨大,德法兩國已經持有其總債務約45%,只是火燒連環船效應會帶來甚麼影響,才是市場關注所在。

港股昨日由地產股領跌,原因之一是政府有意復建居屋,正在冷卻的樓市被踩多腳。地產一向是香港的經濟命脈,過熱當然會帶來泡沫,但政府年來不斷出招,從印花稅、增加土地供應、到收緊按揭成數等,都明顯大力地介入市場,但正所謂過猶不及,惟願今次港府不會又係摸頂,重蹈八萬五的覆轍。

新股市場急轉彎

趕「尾班車」的新股遇上冷鋒,昨日上市的翔宇疏浚(00871)收市足足較其招股價低逾兩成,可算是今年以來最差表現的新股。睇番新股王米蘭站(01150)上市至今才一個月,市場變化之快,真是令人難以捉摸。

雖然論規模,太保排在國壽及平保之後,但論增長一點也不輸蝕。太保今年首五個月的累計壽險及產險收入,分別按年上升11.5%及18.6%,至464億元(人民幣.下同)及268億元,較四月份的10.9%及16.8%增幅為佳。相反,平保及國壽期內保費收入則分別下跌4%及3.9%,其中國壽在公布保費收入表現後,股價更一瀉如注,創兩年低位。

太保的優勝之處在於業務分布上,壽險及財險的利潤佔比較為平衡,各佔53%及41%,從而避免單一業務風險,亦食正內地車險、產險等財險市場的快速增長浪潮,去年其財險業務便按年增長51%,遠勝行業平均的35%增速,連帶在內地的市佔率亦升至第三位。

銷售表現唔輸蝕

儘管與平保相比,太保仍未發展起龐大的銀保銷售網絡,但其行之有效的交叉銷售策略卻令人眼前一亮,去年透過網絡及電話銷售的營業額便大增2.3倍,加上集團近年入股杭州銀行、天津銀行及上海農商行,一旦在各地銀保業務的布局完成,未來的增長空間甚大。

估值上,雖然太保的預測市盈率幾近二十倍,與平保相若而高於國壽,但市場普遍預期太保今年新業務價值可取得逾20%增長,相對國壽及平保的保費收入增長均略呈放緩迹象,故太保估值上有較高溢價亦屬合理,加上太保H股較A股溢價僅25.45%,低於平保的39%,若然計埋內地通脹高企引發的加息預期,太保現價估值已屬抵買水平,可視為首選內險股。