Fundman睇市:華創估值具上調潛力

周末飯局幾個金融才俊坐埋一枱,話題離唔開特區政府對樓市落的重藥,半年短炒的15%懲罰性印花稅,都認真夠毒,雖然政府話目的係冷卻樓市炒風,增加炒家交易成本,但由席上「有樓者擔心,無樓者心涼」,可見公眾對新政策的理解,都是樓價要跌!

樓價是否要跌?要跌幾多?史提芬無水晶球,但政府會唔會又好心做壞事,可能性是存在,要知無樓的,在金融海嘯期間平樓處處唔買,等升到火紅火綠逼政府出招,這肯定對既得利益者,或者用半生積蓄買樓的人,造成傷害,即使樓價唔跌,他們需要現金周轉,急於把磚頭套現時,成本亦會大增。

至於說今次對股市的影響,由於買入唔夠兩年的物業,現在放盤的利益誘因大減,相信業主封盤機會極大,而市場對樓市前景的看法有變,亦會令買家變得審慎,以凱恩斯的供求理論,供應及需求曲線會一同下跌,價格的變化還是其次,成交量肯定大減,這情況下,筆者是絕不願意沾手美聯集團(01200)。

地產股短期難樂觀

至於地產股,也是相當麻煩,要知今日唔少發展商為吸引炒家進駐,通常會給予長成交期,付一個低比例的誠意金,就可擁控物業六至十八個月,變相是借錢賭孖展,等這批買家圈貨造勢。他們佔樓市成交比例,筆者手上無正式數字,但如果短炒需要付出額外成本,肯定影響他們的入市興趣,發展商新盤變得難賣,加埋早前的限制發水,生意更難做。

筆者早前估地產股要到兩倍市帳率先至要驚,看來要作出修正,正所謂上有政策、下有對策,相信地產商最終都可以適應新遊戲規則,但短期而言,負面的預期下,資產溢價可能慢慢消失,大可當睇少瓣。但講到對恒指衝擊多大?因為今時唔同往日,地產股佔恒指比例唔大,相信A股是否有超賣後反彈,更為重要。

雖然無喺A股掛牌,但老牌紅籌股華創(00291)還是彰顯其管治透明度,上星期照發季度業績,認真抵讚。首三季賺53億元,升1.41倍,值得一提的是啤酒業務表現出色,銷售及溢利分別錄得32%及63%的強勁增長,這主要多得銷售量升16.6%,加上人民幣升值的幫助。

高通脹成業績助力

零售業務同樣唔錯,銷售額及溢利分別升57%及20%,單以第三季計則升56%及68%,單位銷售價格上升,這或多或少多得高通脹的幫助,令食品加工的毛利率有明顯改善。

業績報告顯示,華創的確是高通脹下的受惠者,內地有報章報道旗下雪花啤酒,短期又再加價,誰說通脹不是股票的好朋友?

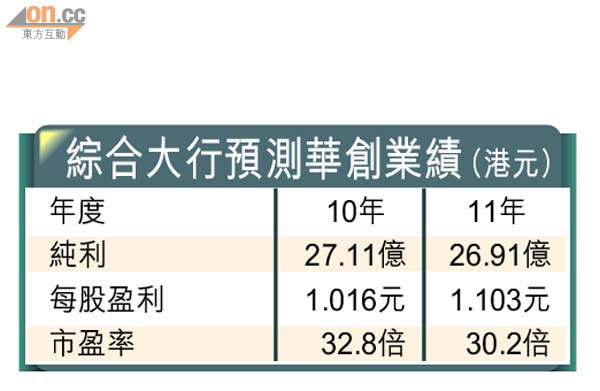

以現價33.4元計,華創市值800億元,綜合大行估計,一○年撇除出售資產的核心溢利為27.1億元,但以首三季已交出23億元計,相信全年要交出30億至32億元唔難,市盈率最多26.6倍。這估值與其他內需股如百貨或者食品加工類股份一併,其實唔算太高,尤其華創股價自九月開始一直在32至35元之間浮沉,幾乎完全享受唔到大市升浪,在估值開始被後起之秀追貼下,現時反而有點變得落後,短期有被大行調高預測的可能,股東們不妨畀多一點耐性,相信離收成期已不遠。

華創旗下雪花啤傳會再度加價,成為高通脹環境下的受惠者。 【資料圖片】