Fundman睇市:鱷魚恤 不宜盲目跟炒

上星期,內地A股經歷了一年以來的最大一周跌幅,但昨日午市,滬綜指卻能夠拗腰重返3,000點心理關口樓上,本來以為港股調整亦會一同告一段落,殊不知淡友更踩多一腳,恒指以接近全日低位收市,跌195點,報24,027點,即月期指低水擴大到72點,收23,955點。

尋日大市成交縮到得番930億元,去到兩星期最低,可見建行(00939)、中行(03988)及工行(01398)3隻巨無霸齊齊伸手向股東要錢,對大市交投的影響力都咪話唔大,事關散戶要儲定彈藥以備供股,大戶就更加被餵到飽,再入市新錢相應減少,睇怕後市有機會再向23,500至23,900的橫行區進發。

以國泰現價22.05元計,市值867億元。換句話說,當一○年全年業績出籠,市盈率將會得番6.9倍甚至更低,這一定吸引只係睇大利市上往績市盈率數字,就當做咗充分分析嘅股民。要知航空業周期性明顯,經濟復甦,載運量上升,下一個循環,是油價升,更多載運力投入,最後是工資成本上漲,航空公司利潤回落。

國泰盈喜難掩風險

國際油價今年於介乎67至87美元一桶上落,現處85美元水平,美國QE2催谷下,最近有向上突破之勢,國泰機長薪酬凍結多年,也有上漲壓力。分析員估計,國泰一一年業績會比一○年跌一成左右。要撇除盈利波動,不妨由市帳率看,現價1.78倍,過去十年介乎0.61倍及1.94倍,意味着國泰再升的空間唔大,或者有一成左右,但今次盈喜,就肯定說服唔到筆者去高追國泰。

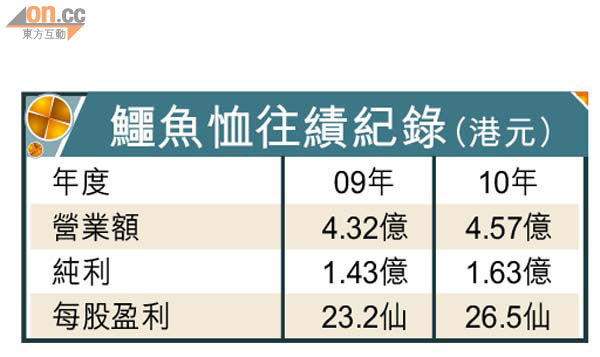

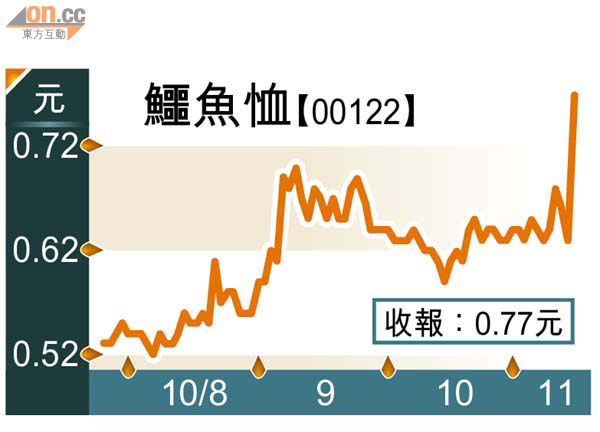

炒到無嘢炒,十年唔發市嘅鱷魚恤(00122),尋日暴升兩成二,升0.14元,收報0.77元,或許唔少人以為鱷魚恤屬於零售股,仲係未炒過嗰隻!再睇大利市機,鱷魚恤往績市盈率2.9倍,又係一個散戶陷阱。

這家傳戶曉的鱷魚品牌,其實今時今日似收租股多過零售股,截至七月底止年度業績賺1.66億元(目前市值得4.75億元!),當中有八成八,即1.46億元係來自投資物業公平值重估收益,主要係鱷魚恤中心落成後的重估盈餘入帳。再睇成衣及相關配飾業務,分類項目即使由○九年的虧損3,183萬,轉為獲利502萬,但計及折舊及攤銷達1,433萬元,可見其盈利倚重收租多於衣履生意。

真正價值難以反映

市值4.75億元的鱷魚恤,資產淨值達9億元,當中包括鱷魚品牌、市值7億元的投資物業,加埋接近6,200萬的淨現金,現價折該幾近五成,睇落都唔可以話無炒作故事,可惜其價值係需要大股東提私有化,才有機會釋放出來。有時當市場上炒到無故事好炒,這類大折讓的老牌公司,往往可以三年唔發市,發市當三年,但要小心鑊氣一消,成交縮水隨時逃生無門,尤其過去十三年,鱷魚恤只得四年派息紀錄,想揸住收息收番成本都唔容易。

鱷魚恤去年近九成盈利來自投資物業收益,已不能視為零售股。 【資料圖片】