| 租/售 |  |

| 租 售 | |

| 樓盤由property.hk提供 | |

Fundman睇市:台泥有條件提升估值

周一,穆迪把希臘評級從Caa1下調至Ca,這個擁有超過二千八百年文明歷史的愛琴海國家,前景被定為「發展中」,夠晒諷刺。歐盟富貴兄弟,經已應承第二輪拯救方案,不過,國債等於GDP150%,衰啲講,幫到一時幫唔到一世,穆迪指希臘政府實際違約的可能性高達百分百。講到底,歐盟都只係希望希臘唔需要大規模削債,令到全歐洲共九十間銀行,要為高達980億歐元的債務即時剃頭(Hair Cut),引發另一趟危機。

中國和諧號意外,除了航空股有炒作外,A股幾乎是一片紅海,滬綜指跌82點,報2,688點,跌幅近3%。史提芬對A股個別股份未必認識太深,其947隻成分股中,九成四,即890隻股票插水,可以想像得到,恐慌拋售有幾厲害。技術上,滬綜指由2,610點低位反彈,在2,826點遇到雙頂再回落,0.5升幅支持2,718點尋日失守,假如未來兩日唔能夠收復失地,小心中線走勢又再轉差。

鐵路股不宜博反彈

兩隻同鐵路意外有關的股份,中國南車(01766)及南車時代(03898)同樣跌14%,相信中國人唔會因為今次意外唔再乘搭鐵路系統,但值唔值得博反彈則見仁見智,始終兩隻股票往績市盈率二十三至二十五倍之間,在中國鐵路固定投資增長開始見頂下,追咁高估值的弱勢股,似乎風險同回報唔成正比。

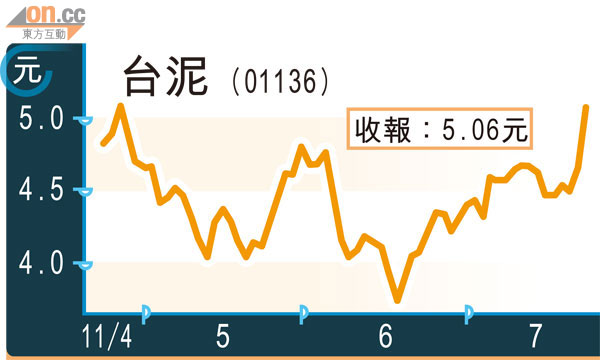

大行睇好勝過一切,上半年筆者心水股台泥國際(01136),本月十一日曾發盈喜,預測中期業績大升七倍,當日股價由4.57元最多升7.2%,收市升幅得番1.5%,報4.64元,尋日台泥股價明顯突破,收5.06元,逆市勁升8.8%,多得瑞銀同高盛兩家外資行齊齊建議客戶買入的報告,最近幾乎隔日推介水泥股的瑞銀,認為台泥雖然是二線水泥商,但廣東、廣西及福建的基礎發展穩健,公司會受惠於水泥價格水漲船高,未來三年每股盈利增長分別有179%、19%及18%,目標價睇9.36元,高出昨日收市價八成五。

積極收購擴展產能

近年內地一直整頓效益差、耗能兼污染問題嚴重的中小型水泥廠,扭轉水泥市場持續供過於求的環境,加上4萬億元人民幣基建及住屋保障房加快建設,水泥價格在需求不絕之下,持續高企,台泥盈喜主要受惠於新收購產能,以及平均售價大幅上升帶動。

台泥過去四年的總產能由965萬噸,翻幾番去到去年底的4,042萬噸,增長達3.19倍。今年收購步伐沒有停下,七月初再收購貴州水泥廠,總代價及債務、貸款共4.9億港元,令旗下熟料及水泥生產線增加至10條,廣東、雲南、重慶及貴州等地的生產線布局更完整。

去年台泥中期盈利基數低,僅1.12億元(下半年6.71億元),七倍增長的預測意味着上半年盈利升至7.84億元,已經同一○年全年業績睇齊。綜合市場預測一一年全年業績18.19億元,一一年市盈率9.2倍,同一線水泥股海螺(00914)及中建材(03323)的13.5倍及10倍比,有8至31.8%折讓,考慮其未來三年的複合增長較上述兩間公司高,有條件獲得較高估值,以十二倍為目標,目標價可定於6.6元。