| 租/售 |  |

| 租 售 | |

| 樓盤由property.hk提供 | |

Fundman睇市:買新地好過買樓收租

周一,港股跌126點,報24,156點。上星期五人行加存款準備金率50點子,去到19%的歷史新高,預咗對股市有壞影響,只係估唔到A股反應咁大,滬綜指尋日一度跌穿2,700點關口,收市前輕微收復失地,跌84點,報2,706點,剛好踩在過去兩個月兩個低位2,758點及2,721點的延長線上,間尺黨認定一旦失守,至少要去番舊年九月起步位2,600點。

加存款準備金率,內地銀行體系要凍結額外3,600億元人民幣資金在銀行夾萬裏面,收到存款要畀息,但貸出去嘅額度卻愈來愈緊,意味着賺取息差生意變得難做,尋日內銀股首當其衝。

此外,人行加息來得愈遲,保險股定息投資回報跟隨息口向上的預期愈要押後實現,故尋日5隻藍籌內銀及內保股,合共已經令恒指唔見咗149點,亦即係唔計佢哋,恒指其實係升唔係跌,可見大孖沙對人行「抽根」的反應,其實係冷靜得令人有小小意外。

香港本身無獨立貨幣政策,美國息去到幾低,我哋就幾低,QE1唔夠再整多個QE2,結果令市場熱錢多到離譜。唔信,近期香港樓市完全懶理政府落重藥,樓價愈升愈有,已可感受一二。

上周末,陪朋友到港島西半山睇樓,有發展商放售一批連租約單位,篤篤計數機,月租4萬至6萬元嘅單位,投資回報有2至3厘,比九龍站的2厘樓下回報好些少,但筆者個人覺得還是較難接受。的確,按揭息愈低,業主持貨成本也低,打比方,按揭成本假如是2厘,有3厘毛租金收入(未計差餉管理費等支出),業主仲係有利可圖,正現金流支持下,可以趁低息期賭一賭資產升值,如果美國像日本經濟出現迷失二十年,零息變成「恒常化」,不排除今浪資產泡沫會吹得更大。

短期利率跌無可跌

但最後筆者還是叫朋友冷靜冷靜,第一個理由純粹個人意見,係租金4萬至6萬元的西半山出租物業,唔少放租對象都係金融行業從業員,不過近兩年佢哋嘅收入,都幾受金融海嘯後遺症影響,大大限制了這批物業的租值潛力。

其次租金回報愈低,意味着未來息口變動對樓價影響會愈大,估利息去向從來是高難度動作,好似○九年初人人以為美國會退市,結果零息期到今時今日仲未玩完,而且這類豪宅交易成本唔輕,連印花稅同佣金等,至少要6至7%,簡單而言,頭幾年撇除開支後淨回報都唔屬於業主,以跌無可跌的短期利率,賭一個有較長「禁售期」,需要更大增值幅度才打和的投資,殊不划算。如果要定息投資,不如買REITs,或者索性睇睇並無跟隨樓市同創近十年新高的地產股好過。

帳面值仍未返高峰

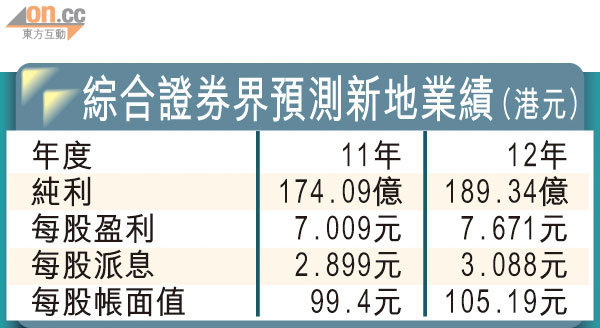

以新地(00016)為例,即使受低息影響,租樓回報由過去平均的4至5厘,跌到2至3厘,但對新地股息回報的影響卻輕微得多,只係由過去十年平均的2.48厘,跌到一一年預期的2.12厘。由於香港無股息稅,捧場客可以淨袋,目下,買樓同買新地唯一最大分別,可能是前者大可借錢去賭,但政府收緊按揭承數後,這優勢也已經在收窄當中。

新地現價136.9元,較去年十一月高位147元低近7%。過去十年,新地市帳率介乎0.6至2.2倍,以投行估計一一年的每股帳面值99.4元計,現價市帳率約1.37倍,比十年中位數1.26倍高些少,但距離○七年高峰的2.2倍,仍然低三成七,可見樓價癲地產股未癲,是鐵一般的事實。

雖然受低息影響,但新地的股息回報遠比買樓收租更有優勢。(資料圖片)