- 2010年09月28日(二)

恒指尋日升221點,收報22,340點,值得留意嘅係成交額達818億元,剔除Vodafone批出中移(00941)當日的大額交易,是近四個月來的最高紀錄,反映重要阻力位前,押注港股破關的大戶唔單止出口,仲有出手,真金白銀進場。昨日表現較理想的,是管理層變動明朗化的滙控(00005)及一眾地產股。美元腳軟,資金唔單止流入磚頭市場,黃金也逼近1,300美元1安士的重要關口,總之都係嗰句,揸乜都唔緊要,千祈唔好揸現金就OK。

回顧今年香港零售銷售數字,由二月份開始,持續錄得雙位數字增長,七月份按年升幅達18.9%,死硬派可能認定是去年經濟未盡恢復,比較基數較低所致,不過如果睇番本地零售銷貨金額,除了○八年受金融海嘯影響的下半年外,一直拾級向上,即使撇除通脹因素,今年和九六年高峰比較,仲有超過三成升幅。

的確,香港人均薪酬這些年來增長唔多,但不能否認的是,個人遊開放後,內地來港旅客大增,零售業已經不能用傳統一套去看待,本地零售商生意有相當高的比重是來自內地遊客。

零售股再追有風險

基金經理今年好似發現新大陸一樣,對一向持倉唔多的本地零售股趨之若鶩,幾隻近期當炒的時裝零售股,I.T(00999)今年升了220%,JOYCE(00647)升128%,堡獅龍(00592)升110%,往績市盈率分別係21倍、19.1倍及15.4倍,即使未追到內地一線零售股估值,但以過去幾年波動業績,以及作為主要經營成本的租金,未來可能有較大升幅的風險,史提芬認為十至十五倍的還可以考慮,再高,吸引力只屬一般。

乘着零售股熱潮,從事針織布及棉紗產銷,以及時裝零售的德永佳(00321),把握機會增加零售比重,以2.03億元增持時裝連鎖店Baleno一成股權,完成交易後,德永佳持有Baleno股權,由54%升至64%,由於交易當中6,088萬元屬現金,餘下以每股8.9元作價的新股支持,主席潘彬澤家族及潘機澤夫婦於德永佳的股權,會因而由54.17%攤薄至53.53%。

按此計算,Baleno整體市值20.3億元,以大和證券的預測,收購大約等於一○年十倍市盈率,與本地零售股估值比較算是吸引。睇番德永佳旗下五個品牌中,Baleno去年佔零售業務的銷售貢獻最大,大約是整體49.6億元的五成。

利好消息已作反映

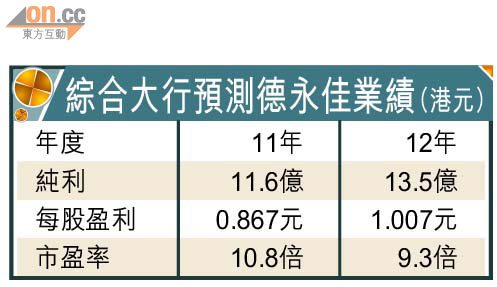

筆者今年六月,睇過德永佳成績表後,都睇好其零售生意表現,○六年至今,業績由虧損5,500萬元,轉為獲利2,100萬元、2.42億元、1.6億元及去年賺2.53億元,儘管相比紡織業務,其稅後溢利貢獻還不到整體的四分之一,但這部分資產獲大行重新估值的機會十分大。

德永佳股價今年累積升29%,落後於其他零售股,這與紡織生意佔盈利比重相對較高不無關係。

春江水暖,過去五個交易日,累積升幅15%,預期市盈率10.8倍,如果紡織業務估值為八倍,零售生意已經差不多等於十四至十五倍估值,看來交易好處,已在近期升幅中反映得七七八八,現價合理,但如果無其他消息跟尾,似乎不能期望像其他零售股般,出現瘋狂炒作的情況。

| ||||||||||||||||