- 2010年09月18日(六)

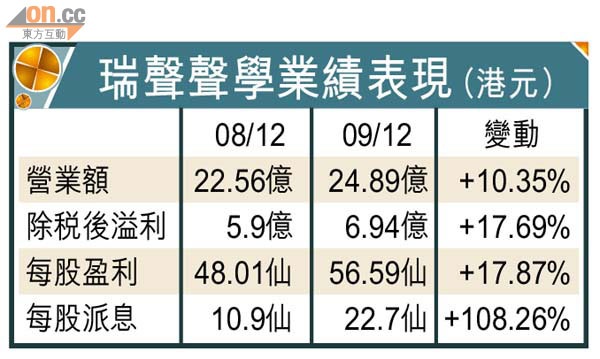

瑞聲為微型聲學器件整體解決方案供應商,產品包括揚聲器、傳聲器及耳機等,主要應用在移動手機、筆記型電腦及其他消費性電子裝置,在現有客戶業務有所增加帶動下,集團上半年的業績表現理想,截至六月底止,錄得純利3.82億元人民幣,按年上升97.3%,每股盈利31.14分人民幣,中期息14.2港仙。

隨着智能產品的普及,估計智能手機會成為帶動瑞聲增長的重要動力,尤其是其中一個客戶蘋果公司,旗下產品iPhone大熱,帶動瑞聲產品需求上升,今年第一季,蘋果佔公司的收入只有2%,但第二季已升到8至9%,相信來自蘋果公司的收入於第三季及第四季會進一步上升,由於智能產品的毛利較高,因此不僅可帶動收入上升,同時亦可令毛利率上升。

拓展多元化產品

為增加收入,瑞聲已將產品種類拓展至非聲學部件解決方案及移動手機的範疇,今年上半年,已入股一家丹麥公司Kaleido31.95%之股權,另於六月收購Xenon Technologies39.15%權益。Kaleido於微模具及晶圓玻璃模塑擁有專利的精密技術,可製造具高成本效益、適用於晶圓玻璃整合之全玻璃非球面透鏡,並廣泛適用於微光應用。

至於Xenon則為一家設計及製造廣泛應用在消費相機攝影之氙氣閃光燈及閃光模組之合營公司,兩項投資料有助集團拓展光學解決方案之微型元器件,有助擴闊收入來源。另外,集團正與三星及其他日本品牌合作拓展用於LED背光電視的擴音,料可成為公司另一增長動力。

估值合理獲睇好

瑞聲已積極進行多元化的發展,從傳統手機拓展至電子智能產品、電視機等,同時亦從聲學拓展至光學,相信可減低過去因手機行業波動對盈利所帶來的影響,前景應可看高一線。

瑞聲股價自創出17.24元高位後有回吐,昨日以15.44元收市,綜合市場預測一○年每股盈利0.778元,預測市盈率只有十七倍,估值合理,而摩根士丹利近日亦發表報告將公司的目標價由16.5元調高至18元,並予「增持」評級。瑞聲近日股價有回吐,不妨趁機買入,以公司的盈利表現及發展潛力,股價短中線要升抵大摩目標價絕對不成問題。

| ||||||||||||||||