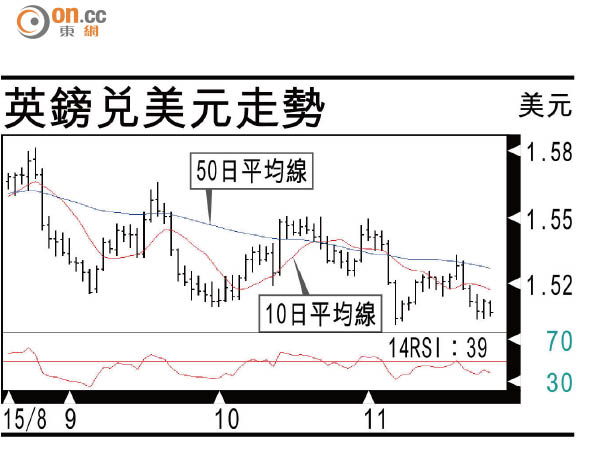

有利有幣:英鎊穿1.50機會高

本周數據及市場消息不少,亦有中東地緣政治事件,但市況繼續區間波動。從數據看,雖然美國的經濟增長、耐用品訂單及樓價指數等均符合預期,但聯儲局較關注的PCE通脹以至個人支出及消費信心卻差於預期,導致美匯指數再度由100大關回落,而聯邦基金利率期貨顯示的下月加息機會亦未有繼續上升。

一周計,主要非美貨幣三升七跌,跌市重災區為歐洲貨幣,三隻贏家則為亞洲貨幣,除了由於歐幣政策寬鬆而亞幣政策較中性外,亦可能反映中東局勢緊張下,部分資金由歐入亞的傾向。

歐元跌勢料加劇

個別貨幣方面,日本首相安倍晉三建議提高最低工資以刺激消費,或意味日本央行未必會加碼寬鬆;日圓略為走強,短期目標121.50。歐元1.06短線似有支持,但周線圖顯示後市跌勢將會加劇,1.0450至1.05區域方為真正支持。

英鎊方面,英倫銀行突然放鴿,表示低息的環境將會維持一段時間,而且即使加息,亦僅為有限幅度,引發鎊匯一度跌至近1.5050,日線圖各主要平均線亦已經形成熊排列,後市料穿1.50水平。美加大漲小回,1.33上下可繼續吸納。