大行報告:金風盈利持續復甦

瑞銀發表研究報告指,金風科技(02208)去年毛利率遠高於預期,主要由於其出色的成本控制所致。公司早前發盈喜,預期今年首季純利將按年增長50至100%,進一步證明盈利處於復甦軌道上,故分別上調其一四及一五年盈利預測12%及4%,目標價亦由11.3元升至12.5元,維持「跑贏大市」評級。

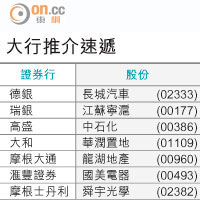

大行推介速遞

該行表示,由於風電場客戶在批出新訂單時,由過去着重價格轉為着重質量及服務,有利金風持續擴展內地市場。另外,公司亦有優秀的財務管理,去年的營運資金、應收帳款及存貨周轉均有改善。

該行又指,雖然金風去年投資62億元人民幣於風電場,令淨負債比率上升至27%,但認為其負債水平仍低於其他上市的風電企業,並相信其資產負債表足以支持拓展更多的風電業務。