大行絕望狂踩思捷

臨近聖誕節,思捷(00330)發出盈警,觸動市場神經,遭多間大行狠劈目標價及降級,其中摩通更大削目標價40%至7元,較思捷供股價還要低。思捷股價昨日最多跌近6%,收市報11.16元,跌幅收窄至4.45%。

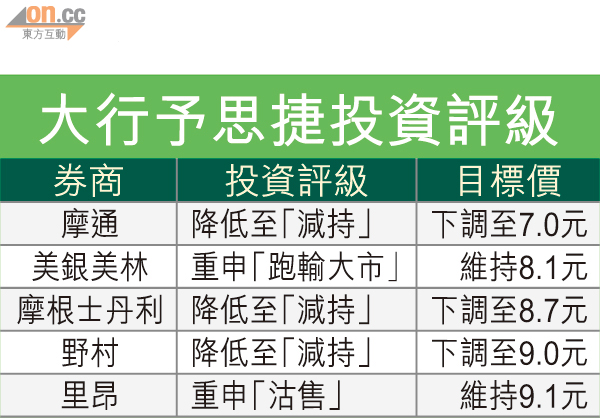

思捷在供股後兩個月內,「出其不意」發出盈警,料中期業績將或錄得虧損。摩通報告指出,思捷本年度次財季營運表現遜預期,料其一三財年業務將現虧損,將其由「中性」降至「減持」評級,而目標價更由11.5元下調至7元,降幅近四成。

摩通認為,思捷在過去多個季度,同店銷售回穩主因短期利好因素帶動,而非實質營運表現改善,因此相信改善勢頭難以持續,而且品牌恢復需時,故料一三年業務難有明顯改善。

全年料蝕1.44億

摩根士丹利認同,思捷短期會有更進取的促銷活動,以促進銷售及減少存貨,料其毛利會持續跌至明年底,到一四年才有復甦迹象。

該行認為,公司發盈警後將有更多不利消息傳出,產品的改良進度緩慢,將拖慢公司的轉型計劃,料其一三財年將錄1.44億元虧損,因此評級由「與大市同步」降至「減持」,目標價由9.4元下調至8.7元,此目標價代表其每股內涵價值為17.4元。

大摩報告更作出假設:最差情況是有可能在一三及一四財年均會錄得虧損,屆時每股內涵價值就有可能跌至只有4.3元;而最好的情況會是轉型成功及銷售恢復,每股內涵價值就有機會升至26.4元。

品牌復甦添變數

市場普遍預期盈警為轉型計劃增添不明朗因素。野村表示,思捷早前才進行供股,現時又發出盈警,為品牌復甦增添變數,令人產生更多疑慮,種種迹象顯示思捷狀況不佳,故將其目標價由12.5元調低至9元,評級降至減持。而里昂預測,思捷一三財年盈利接近為零,重申「沽售」,目標價為9.1元。

今年以來,思捷在經歷高層「地震」後,於十月底更進行供股計劃籌資逾50億元,同時令前主席兼大股東邢李(火原)持股曝光,最新持有10.33%權益,為思捷第二大股東。

思捷發盈警,料短期會有更進取的促銷活動減少存貨。(資料圖片)