俄鋁核數師保留意見

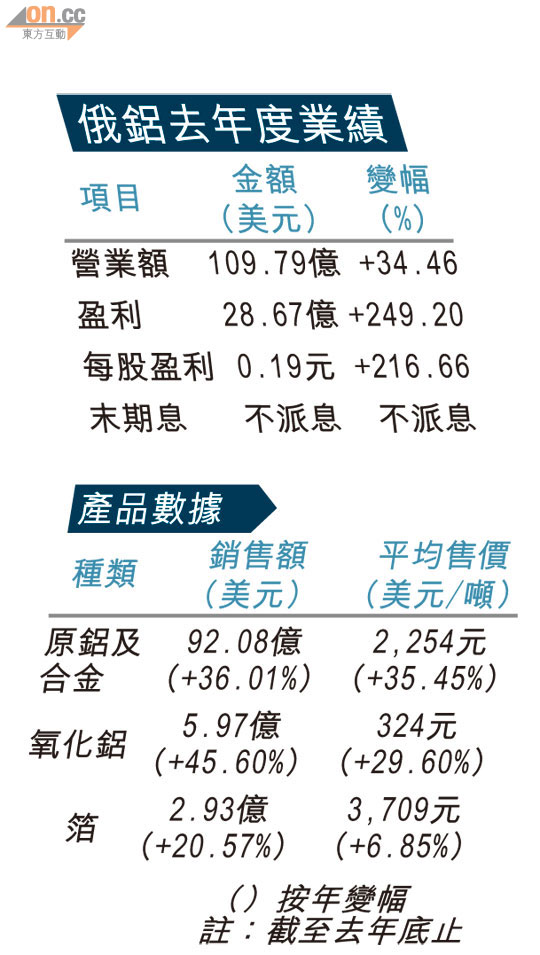

受惠鋁價上升,俄鋁(00486)去年度純利增長249.2%至28.67億(美元.下同)(約223.62億港元),每股盈利0.19元,遠勝市場預期。公司預期,今年鋁價維持每噸2,500至2,600元水平,鋁及氧化鋁產量分別提升2%及8%。

不過,核數師對俄鋁業績持保留意見,原因是俄鋁聯營公司未能提供截至去年底止財務數據,核數師無法取得審核憑證以作估算。

受業績理想刺激,俄鋁股價升4.34%,收報13.44港元。瑞信報告指出,俄鋁核心業務穩固,鋁的現金經營成本屬於該行預期,因原材料及能源價格上升所致,該行維持「優於大市」評級,維持目標價15.2港元。

發人債計劃擱置

截至去年底止年度,俄鋁收入按年增逾34%至109.79億元,主要是原鋁及合金銷售增加所致,其中原鋁及合金每噸價格升逾35%。

俄鋁副行政總裁Oleg Mukhamedshin表示,去年俄鋁出口至中國達5萬噸,佔中國總進口量兩成,預計今年的出口量,會增一倍至10萬噸。

他預計,今年會向國際性銀行作50億元融資,目標EBITDA對淨債務比率有所改善。去年該公司的債務淨額降16%至114.72億元。

他又表示,已暫時擱置發行人民幣計價債券的計劃,將於五月發行其150億盧布的盧布債券,並指人民幣借款成本高於美元和盧布。不過,當市場環境改善後,才考慮重啟人民幣債券發行計劃。

聯營欠財務報表

另外,核數師於業績報告中指出,由於俄鋁聯營公司OJSC MMC Norilsk Nickel截至去年十二月底止年度財務報表欠奉,故核數師無法就俄鋁攤佔Norilsk Nickel之24.51億溢利及2,000萬其他全面收益做估算。

同時,核數師亦無法就俄鋁於Norilsk Nickel的投資於去年底止的帳面值作出估計取得充足適當審核憑證,故保留審核意見。

俄鋁首席副行政總裁Vladislav Soloviev表示,全球市場今年對鋁需求持續強勁。