Fundman睇市:華晨 估值偏高唔值博

自周二人行突然宣布加息四分之一厘,成個市都睇實國統局尋日公布的內地九月通脹數字,街外經濟師亦愈估愈高,由最初預測升3.6%,估吓估吓去到3.9%;尋日數字出來,市場為之鬆一口氣,雖然創咗二十三個月新高去到3.6%,但卻意味着人行日前的加息,並唔係因應內地第四季可能出現噴井式通脹所以出手,從九月CPI看來,加息針對資產價格上漲的可能性高於一切,人行短期未必再有連環加息行動。

九月中國通脹數據、五十年一遇颱風鮎魚,加埋好可能下月二、三號聯儲局議息會上公布的QE2(第二輪量化寬鬆),會唔會不約而同,在「雷聲大雨點小」之中作結,過多幾日大家就會有晒答案,但目前市場傾向係「信住先」,美元反彈兩日又再散過,熱錢四周圍搵發財機會,恒指尋日升92點報收23,649點,大市成交唔細,有940億元,技術上指數連續兩日跌近10日平均線(昨在23,477點),便立即見掉頭回升,港股這隻蠻牛似乎仲係有氣有力,看官們即使唔睇好,仲係未適宜太早入市做淡。

近期汽車股炒風認真誇張,升得最厲害要數華晨(01114),短短七個星期,股價由3元起步去到尋日收報7.68元,創了歷史新高,市值比年初升了2.5倍,去到383億元,比吉利(00175)嘅295億元多三分之一,然而,上半年華晨賺5.1億元人民幣,就只及吉利8.05億元的六成三,高昂溢價,反映市場對華晨未來業績有相當大期望,就連以價值投資馳名的VP基金,最近去到5.5元樓上,依然從市場大手吸納。

由虧轉盈故事動聽

華晨的轉捩點,是去年十月,把一直經營得麻麻的瀋陽華晨金杯五成一股權,賣番畀母公司,並於年初以3,000萬元增持與寶馬的合營項目1%權益,持股量升至五成,正式把這個與高檔品牌合作的企業,以附屬公司形式入帳。過去兩年,華晨業績持續虧損的日子已成過去,由爛茶渣變身一間高檔次合營企業,給分析員業績預測的聯想空間最大。

最近花旗報告引述管理層指,首三季華晨寶馬合營銷售達5.01萬架,比去年同期升四成八,全年銷售目標6.5萬架,隨着擴大固定投資,增加產能到位,一一及一二年產量可達8.5萬架及10萬架,換算是30.7%及17.6%的增長。

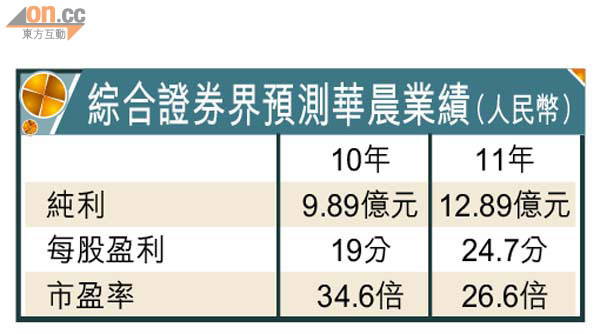

有寶馬這個大名壓場,分析員不會擔心華晨產品的銷情,近日所見,分析員對華晨業績的預測期,普遍也去到二○一三年,由一○年開始,預測盈利分別係9.89億、12.89億、16.25億及32.19億元,每股盈利19分、24.7分、30.9分及64分,按此計算,華晨的一一年市盈率已經去到26.6倍,估值較東風(00489)的11.3倍高135%,比吉利的14.1倍,也高出88%,這和東風的預期增長相對較慢不無關係。

考慮埋一一年的預期增長率,華晨是30.3%,吉利22.2%,兩股PEG差距都算大,分別為0.87倍及0.63倍,雖然業績由紅轉黑的故事儘管動聽,但若果以股論股,華晨估值已經唔平,值得考慮把部分注碼轉移到吉利,甚至東風。

華晨成功增持寶馬合營股權至五成,成為業務發展的轉捩點。 【資料圖片】