- 2010年10月04日(一)

自從八月底,聯儲局主席伯南克表示,萬一美國經濟出現雙底衰退的迹象,將預備以非常手段去應對,講來講去,又係開動印銀紙機提供流動性嗰一招。伯蛇這位曾在美國普林斯頓大學任教、主力研究一九二九年經濟大蕭條的學者,講到隨時二輪量化寬鬆咁款,市場共識係街上流通銀紙會增加,鈔票嘅購買力一日縮水過一日,或者我哋唔會誇張到用麻包袋裝錢買個麵包,但近期環球金股匯市(指美元以外貨幣),就不斷吸引熱錢流入。

而在股市的矛盾,是情願看到經濟數據偏弱,因為惟有咁樣,美國新增的流動性才會變成我們股市的新流動性,不斷有熱錢湧入支持。上周四,美國第二季經濟增長終值,由1.6%修訂為1.7%,股市興奮咗半個鐘頭,道指升過百點後竟然可以倒跌,就係咁原因。假期期間,中國公布九月份PMI靚絕,中港股市會否因為驚加息,在第三季結完成後來個反高潮,今日將會水落石出。

近半年,內銀、內房、資源、石油股都因為中央政策左右而無運行,資金一窩蜂擁入內需股。上星期,紙巾生產商維達(03331)批股,合共配售3,250萬股,配股價介乎9.2至9.5元,僧多粥少下,反應相當熱烈,這由上限定價可見一二。結果維達不單止批完唔散,仲連日搶高,上周四收報10.94元,創咗上市新高。

基金搶貨爭崩頭

是次配股集資主要是用作擴充產能及提高品牌知名度,扣咗使費加埋本身有400萬股舊股,維達實際集資淨額僅2.64億元,等於市值99.2億元的2.7%,或者已發行股數9.06億股的3.1%,規模細成咁,基金經理唔爭崩頭至出奇。史提芬反而奇怪,管理層點解唔趁市旺要多啲,以本身股本回報率約18至19%,以9.5元批股,意味着大約新股每攤薄1.2%,可令盈利增加4.5%,都算批得過,唔狠狠地批,或者係大股東自視極高,不堪攤薄,又或者行業仲响黃金周期,不急於一時,點都好,筆者已對維達興趣大增。

紙巾和廁紙生意,利潤結構其實幾簡單,原材料紙漿已經佔總成本超過五至六成,餘下一至兩成是推廣及銷售開支,減埋行政及稅項,剩下就係利潤。經營者業績表現,由三方面決定,紙漿成本、品牌溢價高低,以及庫存處理效率。

盈利能力未見頂

維達過去三年,毛利率改善不少,由○七年的20.6%,去到○九年的34.2%(今年上半年是32%),如果用龍頭恒安(01044)的45至46%作為標準,至少在品牌及產品結構上(例如提高高檔次產品比重),維達應該仲有改善餘地。

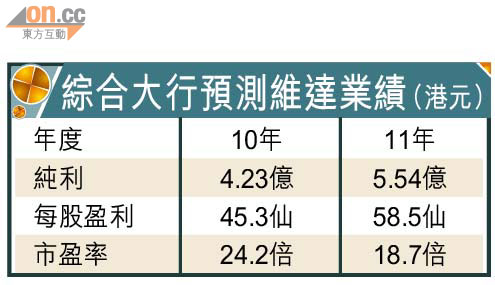

負責批股的美林就紙漿價格回落,調高咗維達今、明兩年盈利預測去到4.16億元及6.08億元,而綜合街外預測的數字則為4.23億元及5.54億元,相當於6.3%及31%增長,今年股價升幅有限,主要基於紙漿上半年價格高企,一一年預期市盈率18.7倍,似乎股價未完全反映成本見頂回落的好處,加埋批完唔跌,短期要留意。

| ||||||||||||||||