以光伏發電產業為例,於數年前不少企業已看好多晶硅的業務前景,惟一窩蜂的盲目擴充投資,低水平的重複建設,引起嚴重產能過剩。此外,多晶硅生產屬高耗能和高污染的「兩高」行業,故即使中央有意扶持,整頓工作也是無可避免。國家早前就將多晶硅列為產能過剩項目之一,並重訂入行門檻,藉以淘汰規模細小的生產商,但此舉反而有利現有龍頭生產商坐大,貴為內地最大的多晶硅生產商的保利協鑫(03800),自然成為淘汰潮下的受惠者。

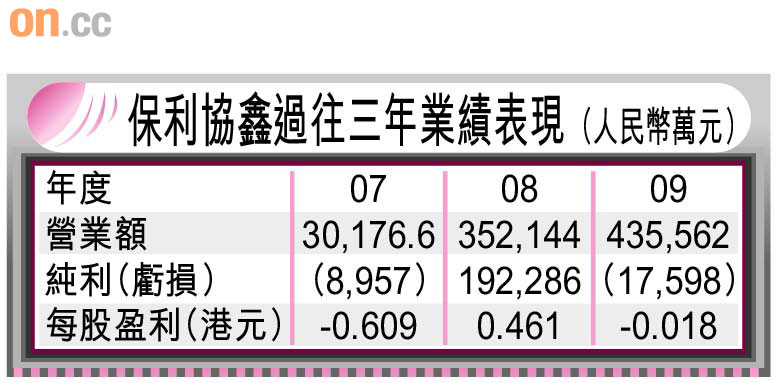

雖然截至去年十二月底止,保利協鑫全年業績轉盈為虧,錄得1.76億元人民幣虧損,但主要原因是一次性非現金員工股權費用7.46億元人民幣,以及收購光伏業務的一次性融資財務費用等。集團○九年七月以263.5億元收購江蘇中能100%權益,正式打正旗號為內地最大、全球領先的多晶硅供應商,自此光伏業務已成為公司的核心主流。公司獨具慧眼,深明隨着環保節能為全球的大趨勢,多晶硅市場將不斷膨脹,故即使行業短期出現產能過剩問題,公司於去年仍果斷採取了一系列措施,積極擴大產能,截至去年底,集團的多晶硅年產能達到18,000噸。

行業整頓強者愈強

事實上,據有色金屬行業協會硅業分會估計,行業的產能過剩問題只會維持數年,隨着整頓工作推行,一三年料出現約7%的供需缺口,故多晶硅行業的中長期發展前景仍然良好,集團屆時定必苦盡甘來。

此外,保利協鑫於今年首季營運報告中,亦預期今年多晶硅產量可按年倍升,至大約1.65萬噸;至於生產成本亦可持續下降,估計年底時跌至每公斤約30美元,看來保利協鑫的發展規模快將踏入高速增長期,加上國策配合,盈利增長潛力可以相當驚人。

況且,集團背後又有強力後盾支持。去年底與中投組合營企業,發展太陽能光伏電站,現於美國、歐洲及中東,正物色合適收購項目。據消息人士指,收購更有機會於上半年可落實,屈指一數,話唔定本月之內就會有好消息公布,唔排除近日股價已跌得低殘的保利協鑫,將會乘勢來一個反撲。

走勢上,該股由去年七月高位3.84元開始回落,最低見過1.2元,回調幅度近七成,集團昨日收報1.5元,現價市盈率唔夠十倍,按其業內龍頭股而言,現價已十分低殘,的確係現時市況下的超值之選。