尋日恒指高開低收,跌112點,報21,511點。昨日指數早市見過21,740點,技術上,21,582至21,788點的下跌裂口大致補回,而內地加強壓抑樓市炒風的措施及高盛事件也獲市場充分消化,21,200點支持與21,800點阻力邊一面首先破關,會係短期大市發展關鍵。

同朋友傾開話女人錢較易賺,睇睇外國一線名牌,毛利率閒閒哋有七至八成,意味着花5,000蚊買個手袋,有4,000蚊係為咗品牌溢價同虛榮心。睇番香港,都有八成以上毛利的品牌,好似女裝服飾公司寶姿(00589),去年中期毛利率就高達81.5%,認真厲害,亦因為咁,筆者特別留意賺女人錢的公司。簡單而言,毛利率高低和品牌商譽價值、產品顧客定位有直接關係,筆者的基本要求係50%以上的毛利率。

毛利率穩步提升

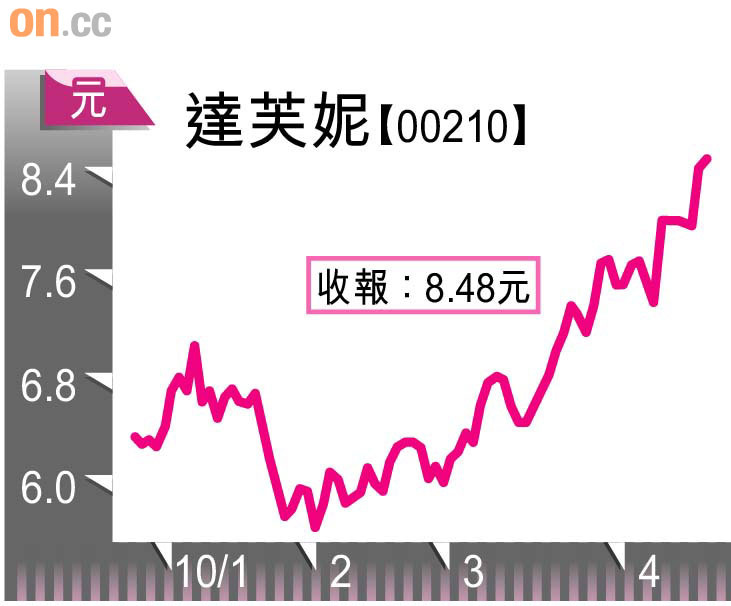

早前推介過內地鞋王百麗(01880),另一主攻女裝鞋的公司達芙妮(00210)上星期亦公布業績,賺3.94億元,倒退20.1%,每股盈利24.05仙,派末期息5仙。公司因為發行認股權證,令股價與換股價之間的差距變動計入損益表內,如撇除此數,實際營業額升10.3%,溢利升21%,成績查實唔錯。

值得高興的是,期內毛利率由前年的52.7%升至55%,儘管由主打女裝鞋款的「達芙妮」,逐步增加較低檔次的「鞋櫃」比重,以為毛利會有多少壓力,但事實卻並無影響。現時兩個系統的零售點,分別有3,363個及813個,今年目標分別增加500個及250個。

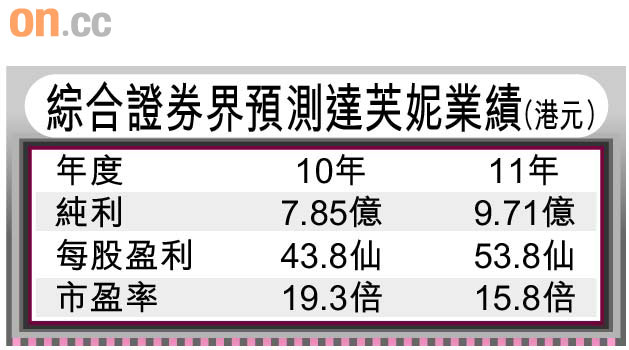

達芙妮一○年市盈率19.3倍,比百麗的二十五倍平兩成三,內需股中估值算幾吸引。唯一要彈嘅,可能係業績的透明度相對較低。另外,去年引入TPG基金,發行的5.5億元人民幣二○一四年到期可換股債券,令業績要每年受CB行使價與股價之間變化的影響。查實現價8.48元,比行使價3.5元高出一大截,最理想係TPG能夠提早行使,亦可反映對這間公司的長遠承諾。總結係值得買,只嫌短期升幅唔少,如可回吐到7至7.5元,會買得比較安心。