按揭證券公司○五年研推的逆按揭計劃,雖最後無疾而終,但消息透露,相隔五年,按證考慮再推逆按揭。按證的角色類似提供按揭保險,並可向銀行購入逆按揭貸款,粗略估算,每100萬元的逆按揭,業主每月可收取逾1,000至2,000元的款項。有關建議尚需按證董事會拍板通過,始可進一步深入研究。

樓齡限三十年以下

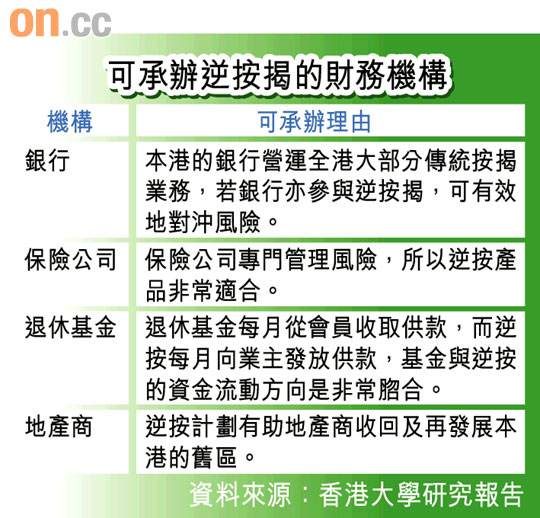

所謂逆按揭,是指業主將其物業抵押予銀行等機構,從而每月獲取一筆款項,直至業主離世,銀行便會收回該物業,一般較適合高齡人士選用。

消息指,按證初步與銀行及保險公司商討推出逆按揭事宜,冀能鼓勵銀行承做逆按揭,承做逆按揭的樓齡為三十年以下。

參考海外例子,逆按揭有每月支付款項,亦有一次過支付所有款項,香港則傾向前者,以每100萬元的逆按揭為例,粗略計算業主可終身每月收取逾1,000至2,000元的款項,亦可隨時向銀行歸還本金和利息,以取消逆按揭合約。

銀行關注如何收樓

雖然全球有不少地方推出逆按揭,但市場實際需求未必多,即使逆按揭市場較成功的美國,有關比例亦僅約2%,英國則低於1%,新加坡更收回了逆按揭計劃。

有銀行界人士指出,銀行界對於逆按揭最為關注的是業主百年歸老之後,如何執行收樓,但按外國經驗,在銀行與業主簽署逆按揭合約時,是由獨立第三方向業主後人詳細解釋,免卻日後收樓出現問題,香港可作參考。

按揭保險對沖跌價

由於銀行承做逆按揭亦會承受日後有關物業價格下跌的風險,故保險可為銀行提供有關差額的保障。對於再推逆按揭計劃,現仍有待按證董事會通過,若獲通過,便將進行可行性研究。

星展香港存款及有抵押貸款高級副總裁鍾少權指出,隨着香港人口開始老化,已衍生出醫療等問題,隨之而來的將是生計及住屋問題。

他認為,市場對逆按揭存在需求,但在財務管理上需詳細探討,因為客戶的生計實際上需受產品保障,承做逆按揭的銀行亦要計算本身的資金和流動性。

他補充,一旦推出逆按揭,對銀行而言亦會是一項理想業務。

然而,中國文化強調福蔭後人,有銀行界人士認為,現時五十至六十年代出生的港人,一般而言家庭觀念較強,有子女之餘亦傾向將物業留予子女,現階段逆按揭的需求不大。而他預期,逆按揭或於八至十年後出現需求。