本文重點

放完長假期,預咗港股點都追番外圍升勢,只係勢估唔到,大市單日可以升近400點。內銀股全面主導升勢,三大國有銀行建行(00939)、工行(01398)及中行(03988),合共貢獻恒指141點,相當於大市三分之一升幅。

內銀股做好,市後解釋話係因為中資銀行集資規模同途徑明朗化,加上市場對人民幣的升值預期近日升溫,令熱錢追逐擁有人民幣資產及收入的中資企業股份。不過,中國出口增長剛剛恢復,會否轉個頭來個一次性升值,的確值得商榷,睇番尋日一年期不交收人民幣合約,大抵反映一年後人民幣兌美金升值到6.6375,即升值2.8%左右,同市場期待的3至4%有距離,史提芬認為賭人民幣大幅升值,看來未係時候,反而中資股份經過近半年的整固,唔少已去到相當吸引的估值水平,筆者主觀估計,今浪中資股有逾五成機會超越去年十一月金融海嘯後的第一波反彈高峰。

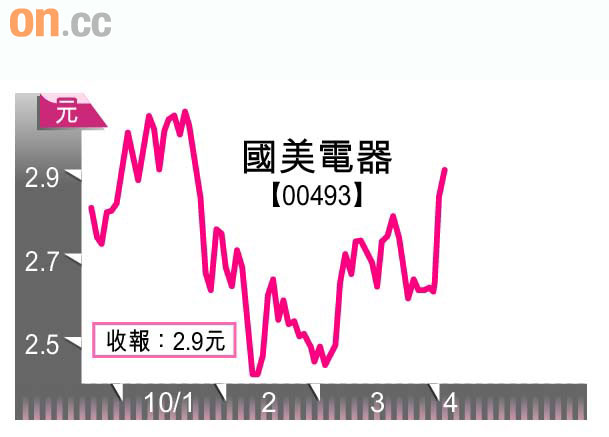

家電零售商國美電器(00493)○九年賺14.09億元(人民幣.下同),增長34.5%,每股盈利10.3分,不派末期息,睇番彭博資訊綜合大行預測盈利,介乎12.76億至15.08億元,成績算係中規中矩。將○九年同○八年比較,其實國美銷售額不升反跌,由459億元縮到427億元,若非○八年因為投資減值的一次性損失4.5億元,實際經營利潤19.4億元亦比○九年的17.03億元多。

估值仍屬合理水平

去年七、八月筆者推介時,國美才2元左右,當時盈利未恢復元氣,以歷史市銷率(PRICE/SALE)0.28至1.64倍,取中間落墨的0.96倍為目標,大半年後的今日,市值437億港元,銷售額427億人民幣,計算匯率後市銷率0.9倍,總算差不多達標了。

說句公道話,以半年業績來看,國美復甦趨勢會更明顯,○八年下半年蝕1.01億元,去年上下半年則分別賺5.8億元及8.3億元。綜合預測今明兩年賺19.1億元及23.4億元,預期市盈率21.4倍,唔算十分便宜,但與內需股平均達二十五倍市盈率相比,國美未算偏離合理範圍,值得繼續持貨,未上車嘅,3元以下都值得考慮。