溫總話了解蝸居苦況,但不斷看到地價達60億至70億元人民幣的天價地王,刷新拍賣紀錄,內地市民對高樓價怨氣愈來愈重。兩會後,中央終於再出手對付囤地炒家,國資委下令78間非房地產為主央企,退出房地產市場,僅保留16間主攻房地產央企。

常言道:「上有政策、下有對策」,筆者第一個想法是,非發展商央企大可利用非主要股東的合作形式繼續玩落去。當然,新政策下,至少財力較民營地產商擁有壓倒性優勢的央企,未來在拍賣場必定收斂,難再透過高價競爭地王推高樓價。

留下16間主攻地產的央企,以及一眾民企,可以估計有助地皮成本合理化,對留得低的發展商的建屋毛利,長遠應該有正面幫助,令中國房地產市場發展更為健康。

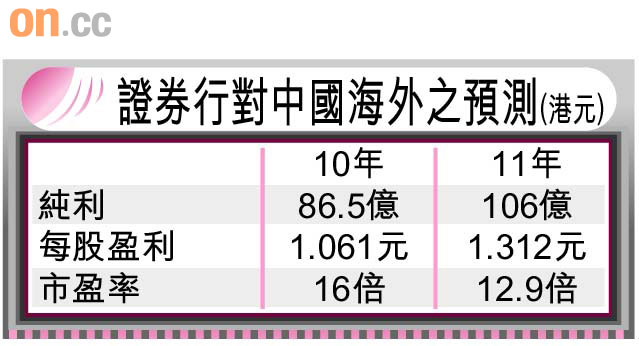

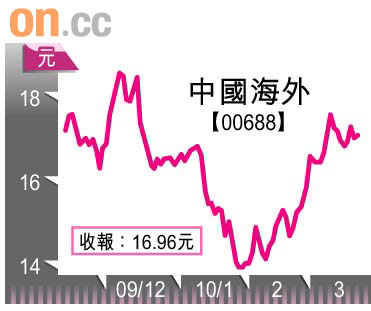

16間央企名單,當中有股民熟悉的名字,例如中國建築工程總公司,即是香港上市中國海外(00688)的控股機構。這間在港上市且市值最大的內房企業,剛剛公布○九年度業績,純利74.69億元,較○八年大幅增長47.9%,業績是大行預期的中上限。集團透露,去年合共購入12幅土地,新增可供發展樓面1,210萬方平米,總土儲量增加至3,055萬平方米,以預期未來兩年落成及銷售樓面500萬至600萬平方米,可以看到,即使不再買地,也足夠五至六年的興建需要。

龍頭優勢更趨明顯

曾經有老行尊以唔多科學的比較方法,話內房股前途無限,他形容內房股正經歷七、八十年代像香港地產業的高增長模式,而且香港人口700萬,論市場深度無法同內地13億人口比較,行業總產值大得多之外,也可容納更多出色地產商;睇見中海的業績,令筆者回想前輩所言非虛,睇番去年中海物業銷售收入達363億元,已經是香港地產龍頭新地(00016)169億元的一倍有多。

中海市值1,385億元,以去年盈利計,歷史市盈率18.5倍,是資產淨值420億元的2.3倍。看慣香港地產股一倍左右市帳率的,可能會嫌中海估值太高。

當然,龐大隱藏公允值未浮現,似乎已成為內房股慣例,君不見中海每股資產淨值5.1元,每股可以賺到0.916元,股東資本回報率高達18%;相比新地○八/○九年度,每股賺4.04元,股東資本回報得4.7%,可以反映直接以資產溢價多少去衡量,並不公平。姑勿論如何,新政有利行業龍頭及土儲豐厚者,中海會是必然之選。