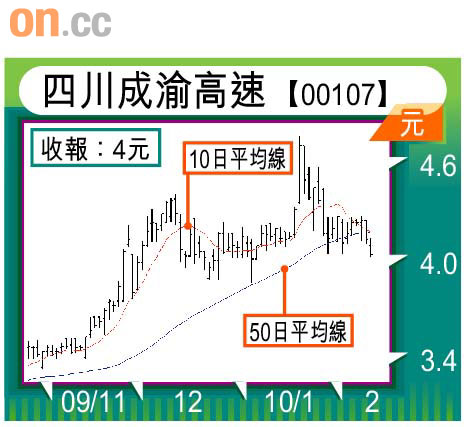

公路股近期隨大市回落,可視為低吸良機。四川成渝高速(00107)股價由高位4.73元回落,尋日收4元,累跌15.4%,現水平可吼低買貨,中線持有。

摩根士丹利指,內地公路股受惠長遠經濟增長及汽車銷量上升,其中四川成渝更受惠西南部強勁增長,故予「增持」評級,目標價4.96元。

成渝主要投資同經營四川省四條收費公路,包括成渝高速、成雅高速、成樂高速同城北出口高速公路。○九年度上半年,四條公路嘅車流量同通行費都錄得可觀增長,半年盈利大升34.4%至4.14億元(人民幣.下同),每股獲利16.2仙,派中期息13仙,而第三季盈利再增2.38億元,升31.9%,首三季盈利合共達6.52億元。

四川省常務副省長去年底表示,國家正研究規定「成渝經濟區規劃」,預期今年出台,將成渝經濟區嘅建設由地方政府提升為國家戰略,此舉將進一步確定成渝經濟定位,並成為西部綜合交通樞杻,對集團嘅未來發展非常有利。

四川成渝高速(00107) 目標價:5.0元 止蝕價:3.6元