上星期五美股插過百點收市,已知形勢不妙,尋日早市睇見美電繼續強勢,逼近一年高位,走資陰霾籠罩,結果恒指跨周末炮製出五日連跌紀錄,尋日再跌194點,收市報21,460點。技術上,20日平均線21,740點失守後,21,000點頸線已是不容有失;而心理上,人民銀行加存款準備金率後,短期退市決心已是路人皆見,估計抽緊銀根政策仲係陸續有來,以壓抑樓市泡沫,並防範通脹死灰復燃。老實講,筆者睇唔到年初傳統缺乏消息的港股,會有太大爆炸力向上突破。

作為內地三大電力集團之一的華能(00902),在市況氣氛麻麻下伸手集資,以非公開形式發行A股及H股,集資103億元人民幣,以作為風電項目及海外業務發展之用。以A與H股最多發行12億股及4億股,分別作價7.13元人民幣及4.97港元計算,相當於兩者現有發行股本的9%及3%,高盛報告估計集資後,一○年華能負債比率會由2.94倍回落到2.21倍。

積極收購上游資產

○八年無疑是內地電廠的一場噩夢,○六年及○七年內地經濟大盛,電廠大量投入固定投資,偏偏遇上煤價狂升,新機組缺煤情況嚴重。回顧華能○四至○七年盈利由53.2億元(人民幣.下同)遞增至61.6億元,到○八年,由於折舊及燃煤成本上漲,令華能蝕掉39.4億元收場。

從來電力供應對地區經濟及民生極為重要,亦因此電力行業往往受政府所保護,皆因長期虧蝕難免影響服務,○八年內地煤電聯動政策出台,中央也更積極干預煤價,以無形之手為市場撥亂反正,像華能這樣的電企,除了透過更多長期合約鎖定供應外,亦向上游煤炭供應打主意,收購煤礦及周邊產業。近日,華能才以86.25億元收購煤電港運相關資產,以配合今年估計再升一成,年產能力達到4.534萬兆瓦的發電機組需求。

復甦進度視乎煤價

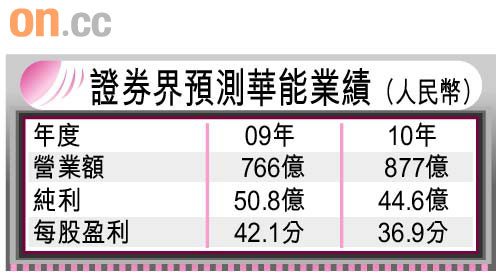

市場估計,華能盈利能力逐漸康復,去年首三季賺41億元,今年估計盈利介乎40億至50億元,最終視乎煤價而定。一○年市盈率不足十四倍,跟○三至○七年電力行業利潤正常情況下的十三至二十三倍估值比較,仲係偏低,吸引唔到大孖沙,理由係今日的華能比五年前,售電幾乎多出三倍,可惜利潤未復舊觀,發電令人覺得是微利生意,能否再提升效益,會是估值回升與否的關鍵,但總體而言,相信華能現水平再跌空間唔多,是值得考慮的落後股。