有利有幣:美元短線受壓難免

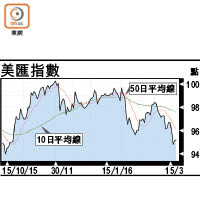

各大央行議息會繼續成為市場焦點,歐洲央行行長德拉吉言論令歐元急速反彈後,上周幾間央行無不在貨幣政策上略作修改,市場當然關注美國聯儲局主席耶倫對美國未來加息時間向市場作出怎樣的暗示,結果將年初目標加息4次減至加息2次,美元自然進一步受拖累,美匯指數跌穿95水平,一眾外幣即時反應上升。

美匯指數

美國加息次數減少,成為美元短線受壓的主因,不過投資者不能過分樂觀,因美國大方向仍以加息為主,市場下一步將找尋聯儲局加息的時間,市場暫時認為六月或九月份將今年第一次加息,到十二月將第二次加息,因此市場在第二季將有重新炒上美元的誘因,而美匯指數亦只繼續在大框架93至100水平橫行整固。

外幣反彈難持久

即使美元受壓,上周其他央行亦同樣有繼續寬鬆的壓力,因此中線仍不適合高追,例如挪威受油價低迷影響亦進一步減息至0.5%,甚至未來有負利率之壓力。而印尼央行則因商品價格早前下跌令其連續三個月減息,不過市場預期其減息周期已近尾聲,因此可考慮將此貨幣列入觀察名單,待確認減息周期結束才進行吸納。

當然,亦有少數央行例如南非及埃及兩家非洲央行,均不約而同反其道而行而加息,當然兩央行加息並非經濟好而是希望加息防止資金流走及增強投資者信心,尤其埃及貨幣兌美元周初才貶值13%。

因此普遍來說,短線美元將因加息預期降溫而受壓,對股市等風險資產屬好消息,而VIX恐慌指數亦回落至14水平。不過中線看,美元強勢大方向未改,而一眾央行亦持續減息,寬鬆政策持續,而逆市加息的央行亦只是被迫加息,反映環球央行主流方向亦以寬鬆為主,別對這輪外幣反彈過分興奮。