有利有幣:日圓大幅貶值機會低

近日日本央行行長黑田東彥出席國會聽證會,表示希望透過購買資產計劃,推升市場的通脹預期。但日圓卻不跌反升,美元兌日圓已跌至111水平。這或反映央行的寬鬆措施,對日圓的影響力已經減少,所以我們相信,日圓大幅貶值的機會不大。

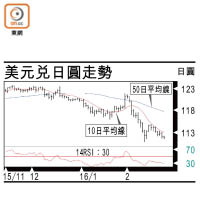

美元兌日圓走勢

事實上,市場的反應是可以理解。雖然日本央行於一月份將利率下調至負0.1厘,但日本經濟疲弱,企業投資意欲下降,可能限制日本銀行的借貸意欲,以避免出現壞帳風險。因此現時的負利率政策,可能只能夠帶來額外10萬億至30萬億日圓的資金流動性,對實際經濟的影響有限。而即使日本央行可能在七月或十月進一步下調利率,若企業對於長遠的商業信心仍然低迷,投資意欲未有改善,措施帶來的資金供應亦可能有限。

負利率損消費意欲

更令人擔心的是,負利率可能令日本銀行下調普通存款利率,或打擊退休基金的回報。退休人士佔日本整體人口高達30%,可能令整體消費意欲下降,不利日本市場氣氛。

基於日本央行的負利率或未能扭轉悲觀的經濟前景,可能令投資者減持高風險資產,轉移至日圓作避險,或會為日圓帶來支持。因此,我們把美元兌日圓的0至3個月和6至12個月預測,由115至124水平,調低至111至112水平。

技術上,美元兌日圓由二月低位的110.99反彈至114.87後再次下跌,但現時相對強弱指數(RSI)出現超賣,料匯價或先行於110.99至114.87上落。若跌穿110.99,不排除進一步下試108.35附近水平。