德心應手:建行守4元可續持有

內地最新公布去年第四季度GDP增長6.8%,而去年全年則增長6.9%,符合預期。由於通縮風險上升加上資本持續流出,市場預料中國的貨幣政策可能進一步放鬆,帶動新增人民幣貸款維持相對較高的增速,並且將繼續成為支持實體經濟增長的主要融資渠道,對內銀股有利,當中可留意建設銀行(00939)。

建設銀行(00939)

建行去年九月底止第三季純利按年微升0.04%至596.62億元(人民幣.下同),利息淨收入1,161.89億元,按年增3.79%。累計去年首三季的純利按年增長0.66%至1,915.57億元,利息淨收入按年增長5.44%至3,408.08億元,惟淨利息收益率收窄16個基點至2.64%。手續費及佣金淨收入則增加5.83%至886.86億元,成本對收入比率降1.16個百分點至24.08%。

資本充足率提升

截至去年九月底,客戶貸款和墊款總額10.36萬億元,較一四年末增9.34%;客戶存款13.83萬億元,較一四年末增7.2%;存貸比率為74.92%;不良貸款餘額1,499.71億元,較一四年末增加368億元;不良貸款率升26個基點,至1.45%;減值準備對不良貸款比率為178.99%,跌43.34個百分點。資產減值損失為641.23億元,按年大增62.65%。

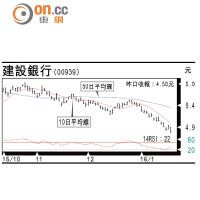

建行資本充足率為14.97%,較一四年底上升0.1個百分點;一級資本充足率為12.73%,而核心一級資本充足率則為12.73%,兩者均上升0.61個百分點。走勢上,該股先後失守各主要平均線,惟STC%K線回升至接近%D線,可考慮於4.3港元吸納,中線上望5.3港元,不跌穿4港元可續持有。

")