80後炒工廈 身家過千萬

一般大學生畢業後十年,或僅儲夠首期上車,更要開始節衣縮食的供樓生涯。三十出頭的Starman已財務自由,每月收息逾10萬元。出身綜援家庭的他三十歲前賺到人生第一桶金,上車置業,迄今身家已積累到以千萬元計。

傾向低調的Starman,二十八歲起涉足工廈投資,賺到逾倍回報。身家豐厚的他,如今不願高調亮相。

用作放租的工廈單位宜有洗手間及窗戶。

葵涌區是Starman首個投資落腳地。

在大學主修經濟及金融的Starman,畢業後任職大型金融機構,累積不少企業融資的相關經驗,二十八歲時成立公司,涉足工廈投資。那時他看到工廈的呎價相對地低,於是拿出150萬元與別人合資,買入葵涌區一層工廈,再分契拆售,半年便賺逾倍回報。

分契拆售 3年涉17盤

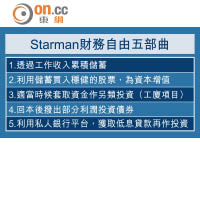

今年已屆三十一的他,過去三年約投資過17個項目,大部分是分契拆售工廈,利潤往往以倍數計。他坦言,要達財務自由的第一步須有穩定的主動收入,從而靠儲蓄累積資金;他有感自己畢業後能加入大型金融機構,薪金增幅比一般人快,花紅可達六位數,加上習慣慳儉,少作投機,儲錢速度更快。

他多年來堅持每月至少將三分之一收入儲起,並用儲蓄的三分之二投資。「初時工作投資都以股票為主,但不會選擇高風險股份,多數買入REITs,如領展房產基金(00823)及越秀房產信託基金(00405),並選擇以股代息。」

他二十七歲那年以六成按揭買入一個600萬元單位作婚後居所,之後將物業加按套現作工廈投資。他隨後申請成為私人銀行的客戶,利用私銀平台借貸成本較低的特點,以槓桿買入債券,提高收益率。

若想提高債券收益,其一方法是買入信用評級較低債券,問題是違約風險較高,他則多以四倍槓桿持有高評級的企業債,買入後將它抵押予銀行,套現資金再買入債券,重複操作。

他指私人銀行可提供約1.6厘的借貸息率,比按揭貸款還要低,以槓桿方式持有債券,扣除利息支出,每年收益率可達約10%。

股樓配置 月收十萬息

他另買入數個細單位,一個讓家人自住,其餘放租。他稱,「我不會將所有金錢投進金融資產,要分散風險,所以買了幾個物業放租。」撇除現持的物業,30至40%資產為債券,10%為股票(不包括房託基金),餘下為現金及房託基金。

他指自己需有足夠流動資金作生意周轉及槓桿債券緩衝,應付債價下跌時補倉需要,但各國推行量化寬鬆,貨幣不斷貶值,令持有現金成本很高,故選擇用部分流動資金買入房託基金,收息之餘,必要時可抵押予銀行,換取現金。

對Starman而言,財務自由是每月被動收入可維持生活,及作資本滾存,跑贏通脹。縱使每月收息逾10萬元,他仍努力經營個人投資公司。