滙控靠慳 績勝預期

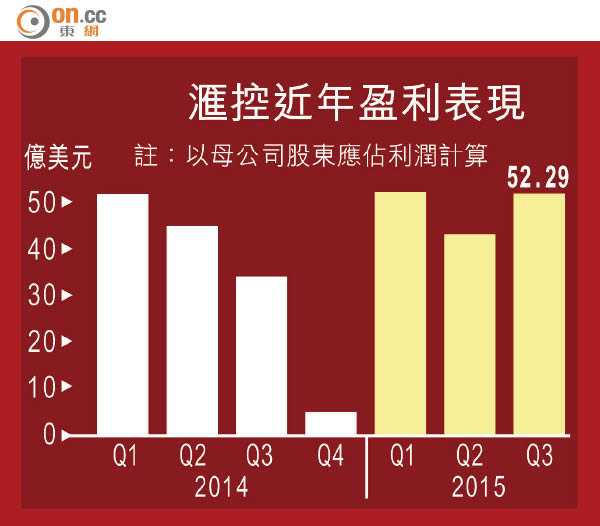

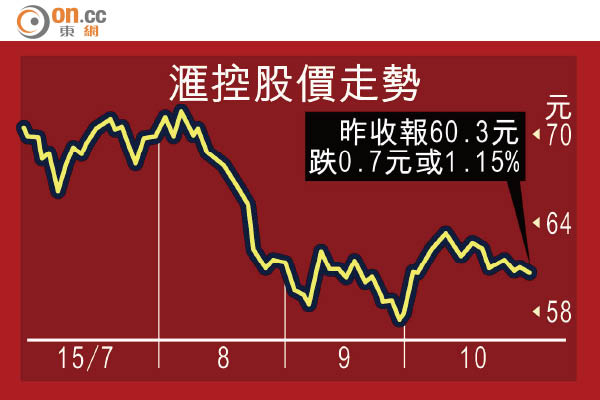

滙控(00005)節流措施初見成效,加上罰款減少,第三季稅前盈利升32%至60.97億美元(約475.5億港元),勝市場預期。不過,分析認為集團收入欠缺增長動力。滙控在港收報60.3元,跌1.15%,但在倫敦一度跌穿60元關口,最新報60.2元,較港收市微跌0.1元。

滙控歐智華強調會持續節流提升效能。

(資料圖片)

未有暗示派特別息

早前市場憧憬滙控可將由削風險加權資產(RWA)得出的資本,以特別息分派予小股東,然而,集團行政總裁歐智華指,集團有信心可將所得的1,500億美元資本投資於回報較高的資產,意味股東特別息夢碎。

可幸集團資本充足,至九月底普通股權一級資本比率為11.8%健康水平,他指自有資金足夠應付分隔英國投資銀行及零售銀行的開支,故滙控股東要供股集資的機會較渣打(02888)為小。

滙控第三次股息每股0.1美元,季內設立英國分隔運作銀行的支出2,800萬美元,市傳分隔銀行需額外資本33億英鎊。

滙控近兩次業績都較市場預期佳,華融國際證券聯席董事黃志陽相信,短期內可以減輕市場對投資於國際銀行的負面情緒,估計連帶利好市傳需集資300億元的渣打。

惟他認為,滙控股價不會大幅飆升,僅有望企穩60元水平。有「散戶Blog王」之稱的市場先生指,滙控市帳率低,股息吸引,投資者可考慮買入,預期今年底滙控股價可升至66元。

罰款和解開支減少

滙控稅前盈利勝預期,主要由於罰款、和解開支及英國客戶賠償支出均有所減少,期間的貨幣換算亦帶來有利影響,與法律事宜相關的和解開支及準備,以及英國客戶賠償計劃支出均有所減少,分別錄1.35億美元及6,700萬美元,合共按年減逾8億美元。

此外,季內風險加權資產減少320億美元,今年以來累減達820億美元,若按原訂削減2,900億美元風險加權資產的目標計,今年迄今已完成近三成額度。

歐智華預期:「今年餘下時間將節約更多成本。」另外,他又強調會持續節流提升效能。

瑞穗證券亞洲銀行研究部執行董事安彤善指,60.97億美元稅前盈利包含太多會計調整及一次性項目,經調整業績更能反映集團營運的實際表現。季內經調整稅前盈利為55.12億美元,按年下降14%。

以經調整數據比較,第三季收入降4.4%至140.44億美元,支出增2.2%至85.83億美元,即成本增長高於收入增長,成本效益不達標。歐智華預告,集團收入面對挑戰,今年成本效益難達標。

儘管內地經濟增長放緩及亞洲市場波動,集團信貸質素並無顯著變化,貸款減值及其他信貸風險準備為6.38億美元,按年增14.5%。歐智華指,出售巴西業務按計劃進行,土耳其業務則未有新進展。

")