友邦業績靚 大行齊唱好

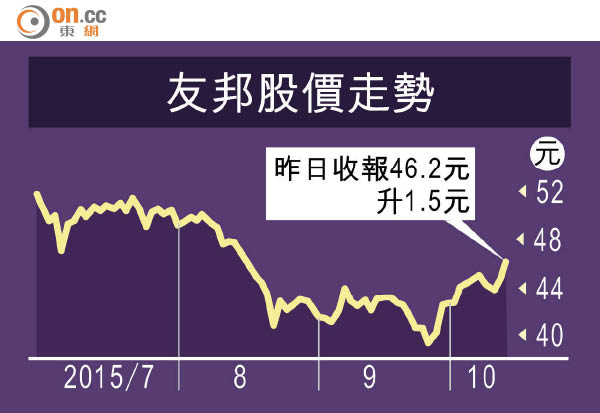

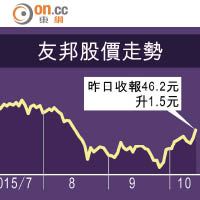

雖然亞幣爆發貶值潮,但業務聚焦亞洲區的友邦保險(01299)第三季仍交出亮麗業績,季度新業務價值錄5.52億美元,按年升18%勝預期,獲券商一面倒唱好,目標價調高至60元。受消息刺激,股價曾升近5.6%,收市升3.3%,收報46.2元。

在投資市場波動下,友邦第三季業績勝市場預期,獲大行調高目標價。(資料圖片)

友邦表示,新業務價值較五年前上市大增逾3倍,儘管外圍市況波動,但繼續看好亞洲區長遠增長前景。

友邦業績為市場帶來驚喜,截至八月底止三個月,反映集團未來增長能力的新業務價值升18%,若撇除匯兌因素,增幅更達25%,即貨幣貶值僅對集團新業務價值造成7%負面影響,遠勝市場預期。

按實質匯率計算,首三季度的新業務價值增長20%,至15.11億元美元。新業務價值利潤率見明顯改善,升5.6個百分點至52.7%,單計第三季則按年升8.9個百分點,至57.6%。季內期繳保費業務錄強勁增長,但整付保費量下降,令年化新保費倒退1%至9.36億美元。

受惠產品組合變動

首席執行官兼總裁杜嘉祺指,利潤率改善受惠於產品組合變動,其次是地區及渠道組合等方面帶來貢獻。

美銀美林對於友邦利潤率於高水平上再有增長感驚喜,認為於市況波動下,產品組合由儲蓄型轉向偏重保障型,有助改善利潤率,計算上雖令年化新保費減少,但是仍然看好中國高資產值客戶市場的增長潛力。

韓國業務仍然失色

友邦業績一向由中國及香港地區帶動,雖然季內並無公布確實數字,但除了一直表現失色的韓國業務外,友邦指其他地區市場均錄雙位數新業務價值增長。

高盛認為,業績反映東盟區內的波動僅造成匯兌影響,並無影響業務,估計中國區新業務價值累積增長可達四成,相信在A股波動及人民幣貶值下,香港區可錄得更多內地旅客資金流入,目標價看60元。德銀則調高目標價8%至56.5元,認為友邦業績佳,紓解市場對亞洲經濟不明朗對業務造成衝擊的憂慮。

杜嘉祺指,今年友邦上市五周年,新業務價值較五年前增逾三倍,集團繼續執行策略性重點項目,實現大規模盈利增長,續看好亞洲長遠增長前景。

")