買新樓借盡 按揭五注意

樓價高無礙買家入市意欲,上車時希望「借到盡」,利用發展商及財仔提供額外按揭優惠。金管局關注新盤按揭,多番要求銀行提醒客戶申請按揭時審批標準,尤以採用二按或其他發展商優惠買家,入市前宜留意新盤按揭5大重點,以免影響置業。

買家入市意欲高企,金管局對新盤按揭尤其關注。(資料圖片)

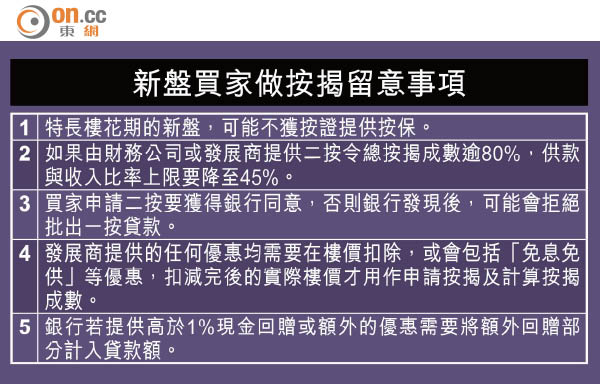

新盤交樓期各有不同,但如果要利用按保借取六成以上按揭,首先要特別留意較長樓花期的新盤,是否屬於按揭證券公司的承保範圍。

有銀行按揭部主管指,若樓花交樓期達兩年或以上,或屬中小型發展商重建項目,銀行會關注落成風險,按證以往亦多次拒絕提供按保,準買家若對相關樓盤有興趣,便需要準備四成首期。

申二按需銀行同意

其次是發展商或財務公司面對首期不足的上車客,往往會提供二按協助買家上會,然而,買家申請二按要獲得銀行同意,否則銀行發現後,可能會拒絕批出一按貸款。發展商的二按通常已與銀行達成協議,但若涉及財務公司,則要記得向申請一按的銀行查詢是否接受二按貸款。

買家第三項注意重點是小心計算貸款額上限,除了銀行估價和成交價以低者為準,發展商提供的任何優惠均需在樓價扣除,扣減後的實際樓價才用作申請按揭及計算按揭成數。

供款比率或限45%

對於有發展商提供「免息免供」等優惠,銀行界消息指,金管局正收集銀行意見及做法,決定會否同樣將免息部分視為優惠,在樓價中扣除,金管局回應指與業界保持溝通。買家為審慎起見,宜將免息金額從樓價中扣除,再計算最高按揭成數下的貸款額。

第四點是買家供款實力,金管局為減低銀行面對的「走數」風險,對供款與收入比率(DSR)有嚴格限制,如果由財務公司或發展商提供二按,令總按揭成數超過80%,DSR上限要由一般按揭的50%降至45%,即每月所有貸款供款金額,不得超過總收入45%。

最後,現時銀行普遍只為按揭客提供1%現金回贈,但若有額外現金回贈、禮券或飛行里數的優惠,便需要將額外回贈部分計入貸款額,變相增加借款人供款,要小心計算。

")