投資SUN角度:人幣貶值避險至上

正當大家為下月美國聯儲局好可能加息作準備之際,冷不防上周中國人行突然宣布完善人民幣兌美元匯率中間價報價機制,讓人民幣匯率作出「一次性」貶值3%。

人民幣貶值為環球市場帶來新變數。(資料圖片)

「世界強國」動身加入貨幣戰的疑雲,更令投資市場大變天。上月經歷A股震盪猶有餘悸的投資者,眼見人民幣走貶,新添重大不明朗因素,市場信心墮入深谷。估計年底前環球市場會繼續兵荒馬亂,投資者宜將風險意識提至最高級別,戒急用忍!

地產股影響中性

過去一段時間,人民幣持續升值,加上環顧全球經濟,內地經濟增長即使放慢,但仍相對穩快,中國資產成資金所向,中資股成基金散戶熱捧對象。冷不防A股去槓桿失控差點崩盤,七月份內地的製造業、出口數據均遜預期,再繼續死守匯率不變難有好結果,本來人民幣貶值之舉並不意外,意外在於發生在十一月IMF評估人民幣加入SDR申請前。

無論如何,站在經濟角度,假設人行指人民幣不會出現趨勢性貶值的說法準確,一次性的匯率修正行動已完成,料有助應對經濟下行壓力,與美元掛鈎的港元變相升值,理論上港元資產可以受惠,問題是這些年香港經濟過於依賴內地訪港旅客,本已呈放緩的零售及旅遊業可能雪上加霜,即使珠三角的港商經營壓力因人民幣貶值略有紓緩,但一利一弊可能互相抵銷了。

在港美息差因素下,本來預計下月聯儲局加息後半年,對本地樓市的影響才會逐步浮現。但如今新增人民幣貶值的因素,市場憂慮內地客來港投資物業的意欲可能減退。不過,其實自政府「加辣」為樓市降溫以來,內地客佔本地物業市場買賣比例已大降,料影響有限。

反而,從地區金融市場角度看,人民幣貶值,港元變相轉強,港元資產有機會成為避險資金目的地,從而延遲本港樓市進入調整期,故針對本地地產股,暫看影響中性,可以做的是盡量避開側重零售物業的收租股。

中概股價值重估

踏入下半年,中概股都算多災多難,上月受A股震盪拖累而坐上跳樓機,如今又受人民幣貶值影響。由於中資企業營收以人民幣為主,每股盈利折算港元變相因人幣貶值而下調,從而影響估值,且人民幣匯率政策的不確定性,亦令一眾中資股估值添上不明朗因素而要打折。

再講,不少中國企業這幾年都狂發美元債,如今人幣貶值,債務風險增加,估值受壓難以避免,宜盡量減少短炒行為。

由於過去數年人民幣匯率強勢,不少港人及企業都增加投資人民幣資產。好景不常,到底應該如何處置手上的人民幣存款,正是香港存戶關心的問題。

誠如人行所言,人民幣不會出現趨勢性貶值,從長期看人民幣還是強勢貨幣。即使是一向被視為高息貨幣的澳、紐元,都紛紛大貶,相對而言,經過一次性貶值的人民幣仍屬強勢,若一下子全數轉換至美元,風險尤如將全數「雞蛋」置於一個籃內,不符合分散風險的原則。與其因為短線波動而作出太極端的行為,倒不如觀察人民幣匯率及內地經濟一段時間,再下判語。

宜提高現金比重

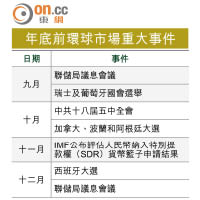

總括而言,年底前環球市場仍有諸多重大不明朗因素,除了貨幣戰升級之外,中國經濟表現、救市後續安排、國企改革進度,以及美國聯儲局加息步伐等(見附表),勢成焦點。

在內憂外患下,香港難獨善其身,投資者應增加組合現金比重,而仍留在股市的資金可盡量停泊在避險類股份,減少短炒活動。若自問能承擔高風險,想在再有大跌市出現時小注博中概股反彈,焦點宜避開內房、內銀及航空股,留意券商、國企改革、一帶一路、環保節能、互聯網+等受國策保護的股類。

針對恒指走勢,由於現時圍繞中國市場是一場「信心危機」,短線任憑領導人有多強勢,都難一下子扭轉乾坤。

在成交未有明顯改善之前,預計恒指將維持弱勢,短線如能在24,000點找到承接,反彈幅度亦可能只是一千或幾百點而已,別期望過高。不過,一旦恒指確認失守24,000點,相信好快會下試重要支持23,000點,此位一失,則宜決心離場,候試兩萬點關支持位始再作入市部署。

")