專家教調整按揭MPF組合

美國加息日漸逼近,不但左右機構投資者的資產配置決定,即使對小市民亦有四項因素會影響個人投資決定。專家認為,本港一旦踏入加息周期,市民可調整按揭及強積金投資組合等,將加息影響降至最低。

「息魔」殺到恐為樓市添調整壓力。

(資料圖片)

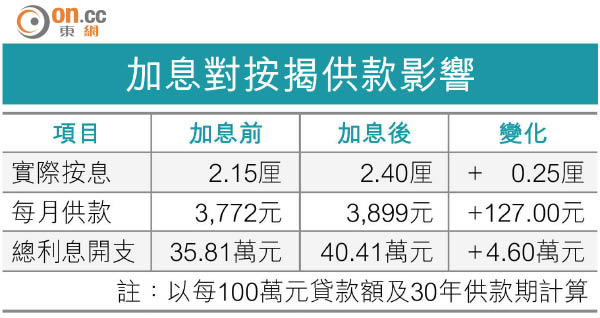

由於H按跟隨銀行同業拆息(HIBOR),而P按跟隨香港最優惠利率,近年低息環境令拆息低企,故H按一直較P按慳息。中原按揭經紀董事總經理王美鳳稱,進入加息周期後,對息率較敏感的銀行同業拆息將率先飆高,屆時H按用家會首當其衝受影響,每月或需增加按揭供款。

選擇設封頂H按

不過,她指近年銀行普遍有「封頂位」鎖定H按計劃上限,只要「封頂位」與P按一樣,即使進入加息周期,H按及P按息率最多拉平,對用家而言,繼續選用H按應該無問題,而且在加息周期前可慳多幾個月息;未有「封頂位」的舊有H按用家,可考慮轉按至有「封頂位」的新H按計劃。

美聯金融財富管理總監鄭明輝亦指,加息令供樓成本增加,相信會影響買家入市意欲。他認為,美國加息令美元走強,本港樓市及港匯同時高企下,不排除有外資撤資獲利離場,即使市場有需求,亦未必有足夠承接力,相信樓市有調整壓力。

積金可加碼買債

除加息令樓市受壓外,環球股市亦難以幸免,打工仔亦可適時調整強積金(MPF)投資比例自保。BCT銀聯集團投資總監夏卓華指,市場已消化美國加息訊息,預期年內股市不會過於波動。「除非今年加息幅度多於50點子,否則MPF揸股票的打工仔仍可持有至年底。」

他續指,美國加息或令資金回流,令債息抽升,建議打工仔目前仍可保持7:3的股債投資比例,待美國落實加息後,才加大債市投資佔比。

鄭明輝指,環球股市波動下,資金若避險必然走向債市或現金,上半年MPF受惠股市做好有不錯回報,投資者可考慮將已累積一定回報的舊供款轉移至保守基金,新供款則繼續投資滾存。

鄭明輝提醒小存戶,美國加息令美金繼續走強,意味着港人喜愛投資的人民幣、澳元及紐元等或進一步貶值。「繼續貪高息敍造定存,最後可能賺息蝕匯價打個和,甚至有虧損。」他認為,即使港元定存接近零息,投資者仍可考慮將外幣兌回港元或美金,至少不會貶值。

")