投資SUN角度:基金互認盤點受益股

下月一日開始,中港兩地基金互認正式啟動,標誌着人民幣國際化進程又邁進一大步,亦為香港基金業帶來可觀的發展機遇。站在股市發展的角度,雖然基金互認涉及兩地監管部門及籌備工作,短期對大市交投的刺激未必太大,但長遠而言影響肯定是正面。

中行及中銀香港在兩地有龐大的分行網絡,可望成功把握兩地基金互認下的商機。(資料圖片)

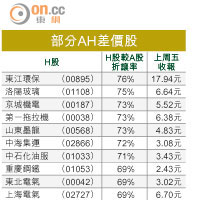

部分AH差價股

隨着更多內地資金經香港投資海外,資金流動亦能帶挈整體金融市場蓬勃發展,AH股差價勢將逐步收窄,「港A股」的需求亦會增加,投資者不妨把握時機,趁六月調整市尋找建倉目標!

兩地基金互認之下,內地投資者增加了參與海外基金市場的渠道,亦能吸引更多海外投資者透過香港進入內地基金市場,香港的資產管理市場規模得以提升,鞏固作為區內資產管理中心的地位。

早前香港財金官員透露,首隻互認下的基金最快可於七月推出。根據安排,兩地將各有3,000億元人民幣額度,這對兩地基金業及證券業都是大喜事,皆因基金業蓬勃發展,一定比例的資金亦必然會流入股市。

事實上,目前滬市市盈率23倍,但撇除估值低迷但比重甚高的內銀股,其實不低,深市市盈率60倍,港股市盈率約12倍。相比之下,A股泡沫路人皆見。隨着兩地基金互認生效,內地投資者有更多途徑將資金投到海外市場,分散風險,這起着為A股「洩洪」的作用,超高估值自然會隨市場供需改變而得到調整及理順。以目前資料,估計合資格申請的註冊基金,香港有約100家,內地約有850家,而目前內地存款規模是香港的十五倍計。

以此規模推算,假以時日,兩地基金互認對兩地金融市場的正面影響,該不亞於滬港通。

中行中銀網絡互補

金融股無疑可視為兩地基金互認下的受益股份,皆因銀行及證券商乃基金銷售的主要渠道,更多的基金設立將帶動銷售收益、資產管理服務費用及買賣佣金收入等。

特別值得一提的,是那些擁有兩地市場客戶基礎的「母子拍檔」股,就如中國銀行(03988)及中銀香港(02388),各自在兩地有龐大的銀行分行網絡,推動兩地基金互認下的商機可謂事半功倍;又如海通證券(06837)及海通國際(00665),分別在兩地建立具規模的金融業務,日後推動兩地基金互認下商機也該得心應手。

至於本地銀行,類似恒生銀行(00011)亦具優勢,皆因旗下恒生投資管理有兩隻大型上市實物ETF─恒生H股ETF(02828)及恒生指數ETF(02833)。相信對於想透過基金投資港股的內地投資者而言,「恒生指數」是耳熟能詳,這兩個ETF的推廣工作可享品牌優勢,而有了兩個主打基金,在內地推廣其他基金產品亦會起到協同效益,業務表現值得期待。

當然,本地的基金股,如惠理(00806)、專門從事資產管理服務的康宏(01019)、背靠內地母公司坐享分銷網絡的中資券商股如第一上海(00227)、申萬宏源(00218),以及直接受惠本地股市交投暢旺的港交所(00388),自然都是受益股份。

買H股博收窄折讓

AH股估值融合無疑乃大趨勢。本月恒生AH溢價指數一度創六年新高,見142點,即A股較H股有逾四成溢價,上周A股回調,上周五該指數才回落至127點收市。隨着更多北水南來的途徑設立,AH差價收窄肯定比擴闊的誘因大,差價收窄到一定幅度才會轉趨平穩。要押注AH溢價逐步收窄,基於整體A股估值偏高,理論上折讓收窄的動力來自A股調整及H股漲勢,但從政策面看,A股會有調整,但大崩盤的可能性不大。從這角度看,H股漲勢將會是差價收窄的主要動力來源。

以上周五收市價計,現時AH股中,有六隻股份H股較A股存溢價,分別為工行(01398)、招行(03968)、太保(02601)、平保(02318)、福耀玻璃(03606)及萬科(02202),其他都是H股較A股存折讓,AH差價折讓最大的股份(見附表),H股較A股折讓率均超過七成。

其中,中石化油服(01033)具油氣改革概念,未來母公司進行國企改革,系內重組注資活動頻仍,不乏炒作條件,股價已由四月的雙頂接近5元水平回落至上周低位3.2元水平,調整幅度已逾三成,可分注收集。

")