大行狠劈濠賭股目標價

負面消息不絕下,券商連日發表報告看淡濠賭股前景,瑞銀及瑞信認為,不利因素明朗化前,濠賭股不會見起色,花旗更將狠削全年澳門博彩收入增長目標至4%。濠賭股周四爆發小股災後,澳博(00880)、金沙中國(01928)、美高梅中國(02282)未能回穩,昨日繼續下跌。

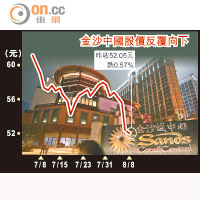

金沙中國股價反覆向下

貴賓廳收入料勁挫

瑞銀認為,短期市場將調整濠賭股預測,繼續損害濠賭股的投資氣氛,市場需時重新調整濠賭股中線的中場收益測算。瑞信表示,近期澳門博彩中場收益增長放緩,加上澳門博彩業工資成本上漲,遂降低一眾濠賭股明年盈利預測7至9%,又預期在澳門博彩收入表現明朗化前,濠賭股短期股價欠缺上漲動力。

瑞信又稱,七月澳門博彩業的中場收益,按年增幅放緩至18%,惹來市場憂慮,而該行調查發現,八月澳門博彩收入只屬平穩。

花旗則基於審慎原則,表示有需要調整濠賭股盈利預期,因目前未敢認為澳門博彩業出現復甦的轉捩點,遂將今年下半年整體中場收入增長預測,由35%狠削至13%;貴賓廳收入則持續受到內地打貪拖累,下半年貴賓廳收入預測由原先預期跌5%,調高至跌13%,該行因而要將全年澳門博彩收入增長預測,由11%劈至4%,今、明兩年博彩業EBITDA(扣除利息、稅項、折舊及攤銷前盈利)降5至10%,連帶濠賭股目標價要向下調整2至23%,當中建議沽售澳門勵駿(01680)。

濠賭股EBITDA勢跌

高盛認為,澳門博彩業面對兩大風險,首先是內地經濟放緩拉低博彩業收益,其次是賭場員工的成本上漲,槓桿效應拉低營運收益,預料今、明兩年澳門博彩收入增長10%及13%,而EBITDA則增長16%,以工資成本每增加10%計,將令濠賭股今年預測EBITDA下跌2至4%。

未來經營成本大增

富瑞認為,澳門賭場內七月起禁用銀聯卡、世界盃等事件過後,澳門博彩業未來兩至三年會繼續受勞工短缺影響,各賭場要用更多獎勵挽留員工,以及投入推廣來吸引賭客,成本大大增加。

至於新濠博亞(06883),富瑞預期新濠影匯會按時間表於明年中開業,相信可以設置400張賭枱,馬尼拉的City of Dreams則會在今年底開業,加上該行對下半年增長樂觀,維持「買入」投資評級。巴克萊關注新濠博亞公布5億元的回購計劃,看好公司未來EBITDA增長,維持「增持」投資評級。