德心應手:恒隆地產估值吸引

自去年十一月起,恒隆地產(00101)股價累計跌幅不少,惟集團基本因素穩健,前景無須過分悲觀,值得作中長線持有。

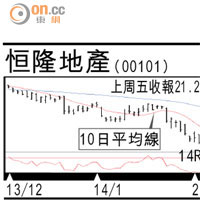

恒隆地產

而集團母公司恒隆集團(00010)早前公布,於一三年六月五日起至今年二月五日期開,斥資逾25億元購買合共近1.01億股恒隆地產股份,每股平均價25.2元,期後母公司繼續增持 。

租金收入為集團主要收入來源,項目集中在內地市場,分布於上海、瀋陽和濟南等。集團計劃未來每年推出一個新項目,有助支持業務持續增長。無錫恒隆廣場在去年九月開幕,而天津的恒隆廣場將於今年下半年開幕,連同去年二月購入武漢地皮,以及其他項目往後陸續落成,前景惹憧憬。

截至去年十二月底,集團手持現金343.2億元,淨負債比率處偏低水平,財務穩健,並有充裕資金用作未來發展。市帳率約0.74倍,估值屬吸引。

走勢上,自去年十一月中形成下降軌,近日跌勢喘穩,上周五收報21.25元,14日RSI升至40,現水平可吸,上望24.8元,不跌穿20.5元續持有。