渣打衰盈利資本有驚喜

渣打集團(02888)自二○○二年在香港上市以來,公司盈利連續十年創新高的神話終告破滅,其二○一三年盈利和稅前盈利首次錄得倒退。不過,分析指出其資本水平較預期為佳,渣打倫敦股價早段曾急升逾4%,可惜後勁不繼,中段更倒跌。

渣打亞洲區行政總裁白承睿(右)指,今年盈利雖下跌,但仍會增加派息。左為渣打香港行政總裁洪丕正。

渣打盈利十連升斷纜

渣打去年業績摘要

渣打股價走勢

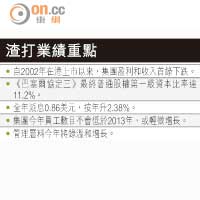

渣打業績重點

倫敦股價彈完倒插

渣打於收市後公布一三年全年業績,其股價於倫敦一度升至1,330便士(約173港元),較本港收市164.5元顯著上升4.6%,惟升幅其後逐步收窄,其後更倒跌近1.5%。

渣打一三年普通股股東應佔法定溢利為39.89億美元,按年下跌16.65%;除稅前法定溢利為60.64億美元,按年下跌11%。集團宣布派息每股0.86美元,高於一二年的每股0.84美元。

市場原本憂慮渣打的資本水平受壓,惟業績顯示,其《巴塞爾協定三》最終普通股權第一級資本(CET 1)比率達11.2%。最後一次出席年終業績會的財務董事麥定思在倫敦表示,渣打資本水平「顯著超出監管要求」。

券商野村形容這是業績最大亮點,若計及派息因素,其CET 1水平仍高達10.5%,令渣打成為資本水平最充足的英國銀行。由於渣打有意出售部分業務,野村預料至一六年,其CET 1可望超過12%。

雖然資本水平充足,惟執行董事兼亞洲區行政總裁白承睿表示,該行雖然沒有所謂派息政策,但集團多年來的派息紀錄均顯示派息有所增長。他補充,集團今年員工數目不會低於去年。

環球市場於一三年劇烈波動,主力發展新興市場的渣打亦大受影響。

監管徵費增加成本

集團行政總裁冼博德表示,渣打「偏離過往屢創紀錄的發展軌道,收入和溢利十多年來首次下跌」,原因之一是渣打在多個主要業務及市場均面對邊際利潤壓力,例如監管規定和銀行徵費使成本出現上漲壓力;無抵押貸款減值大幅增加;以及對南韓業務作出商譽減值。

新鴻基金融高級證券分析員李惠嫻說,市場早已預期渣打去年業績差,加上多家大行唱好,指其估值吸引,而管理層預期今年業務將有溫和增長,市場現時表現勢頭較去年下半年理想,都為投資者提供心理支持,促使其股價反彈。她指渣打股價於150至155元有支持,但由於增長前景不明朗,料上升空間有限。

指,今年盈利雖下跌,但仍會增加派息。左為渣打香港行政總裁洪丕正。")