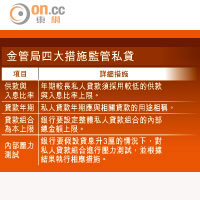

金管四招監控私貸

金管局因應家庭債務比例升至61.2%,將逆周期監管措施,由按揭伸延至私人貸款及稅貸,推出四招監管私人貸款,包括供款對入息比率、貸款年期、銀行私貸總額上限及內部壓力測試。

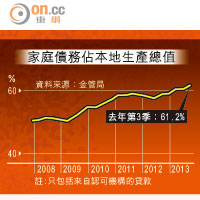

家庭債務佔本地生產總值

金管局四大措施監管私貸

金管局監管零售銀行貸款

私貸是近年家庭債務佔本地生產總值(GDP)比例急升的主因,金管局助理總裁鄭發致函銀行時指出,有關比率由二○○七年底的50.4%升至一三年九月底的61.2%,已超越一九九七至九八年金融風暴時的水平,在經濟轉差時很可能進一步惡化,當局注意到私貸市場競爭激烈,尤其是貸款年期、金額及循環條款令人關注。

三月底前須符要求

銀行需要即時落實控制私人貸款風險的四大措施,在三月底前符合要求,並於四月十四日向金管局匯報落實情況。金管局更明言,若日後私貸業務涉及系統性風險,當局或考慮推出進一步措施,如供款與入息比率及最長貸款年期等設上限。

穆迪香港銀行業分析員徐嵩宜稱,個別業務涉及的系統性風險,一般是指相關貸款金額佔銀行資本比例,但難以具體估計金管局的標準。他續稱,儘管近年銀行私貸風險擴大,但規模仍不算高,金管局開始注意相關風險是好事。

富邦香港消費金融部主管谷祖明指出,不排除金管局是留意到部分銀行以私貸填補停滯的按揭業務,擔心資產質素轉壞才推出逆周期措施,料將刺激行業調高私貸息率,對部分進取而且貸款量大的大型銀行影響較深,但有利改善銀行業的貸款質素。

近年香港銀行在私貸市場競爭趨白熱化,息率媲美按揭等有抵押貸款,有銀行家稱情況並不合理,相信新措施令個別銀行面對私貸組合上限,貸款時要「揀客」,間接為減息戰降溫。

稅貸難再攤長還款

他相信最受影響是近年還款期愈拉愈長的稅貸,在新措施下不應再有跨年的稅貸還款期。

他續稱,香港銀行的私貸組合佔零售銀行貸款組合比例,普遍低於一成,新措施對整體銀行業而言影響有限,但對於一向在私貸業務較進取的中小型銀行的衝擊則較大。

永亨信用財務總經理吳幗欣則認為,金管局新招「優化」風險管理,該行一直有遵從相關指引,未見新招會使銀行業貸息上升。谷祖明稱,富邦香港的私貸生意額不大,新措施對該行影響輕微,但將會研究細則,再決定會否改變私貸業務策略。

金管局踏今年一月隨即出招監管銀行私貸,有中小型銀行零售銀行主管預期,有個別積極爭取私人貸款的銀行需要煞停私貸業務的增長,並重整全年業務策略。儘管接受存款公司及有限制持牌銀行亦受新措施監管,但銀行家相信金管局是次新措施主要針對持牌銀行,會彈性及寬鬆處理接受存款公司等。