大行報告:神州數碼利潤受壓

瑞銀發表報告指,神州數碼(00861)面對零售分銷業務競爭激烈,加上內地整體數碼系統需求疲弱,拖累公司連鎖代理賣場(CES)的分銷利潤率收縮,預料其未來的利潤率將會持續受壓,故將其評級由「買入」降至「中性」,目標價亦由10.5元下調至9.5元。

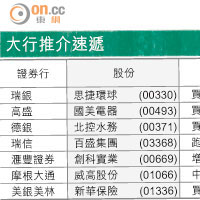

大行推介速遞

該行表示,神州數碼一四年第二季的收入大致符合預期,惟毛利率卻遜預期,按季下跌1.2個百分點至5.6%。其中分銷業務的毛利率更進一步收縮70個基點至1.7%,以致第二季盈利較該行及市場預期均低14%。該行將其一四至一六年度每股盈利預測分別調低12%、13%及18%,以反映對其更低的利潤率假設。

另外,瑞銀又指,神州數碼上月股價急升兩成,惟基本面無明顯改善,現價水平已不吸引,應待數季後整體數碼系統的需求回暖,才再考慮吸納。