思捷冧掂大行 最牛過17元

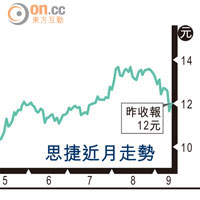

全年業績首錄虧損的思捷(00330),經「解畫」後部分券商看法轉趨正面,當中滙證最牛,調升目標價至17.36元,認為思捷對改革及復甦有信心。不過,美銀美林仍立場堅定,指思捷未來兩年盈利前景欠佳,更降其目標價至6元。思捷昨一度反彈6%,收報12元,上升2.91%。

思捷近月走勢

瑞銀發表報告指,思捷全年銷售及盈利在剔除特殊項目後表現較預期佳,認為是次業績顯示集團業務谷底反彈,並走向正確軌道,故預期一五年度集團銷售可重回增長,故升目標價17%至15.8元,維持「買入」評級。

滙證認同,思捷所作的減庫存等措施令毛利率受壓,但更深信思捷的結構性改革及復甦步伐正逐步推進,該行又指,思捷股價於績後倒跌,視之為長線投資者的吸納好時機,同時提升思捷一五年度的盈利預測7%,因此重申其「增持」評級,目標價升至17.36元。

美林企硬睇淡前景

美銀美林認為,思捷去年度業績情況較該行預期差,更料其本年度仍錄虧損達4億元,業務短期內難以轉勢,因此未來一、兩年盈利前景欠佳,故重申其「跑輸大市」評級,目標價由6.8元降至6元。至於維持思捷「跑輸大市」、但微升目標價的瑞信表示,思捷多項指標反映品牌價值下跌,只有小部分回穩迹象,而且思捷銷售連續下跌三年,對其能否保持品牌形象受到高度質疑。