有利有幣:金市挾空倉金價料偏穩

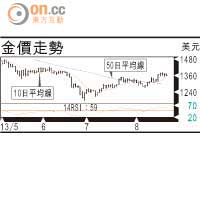

金價自於八月七日反彈後,迄今高低波幅已高達8.8%。主因是實金需求轉強,紙黃金市場又已累積了大量空倉,故當其對手堅持要用實物交割時,有關的空倉便不惜代金商支付倉租及美元利息,都要借入實金交收。不過,其實黃金遠期利率早於七月八日已現負數,故當市場按倫敦銀行同業拆息減去該遠期利率後,得出的黃金借貸利率便抽升。其於八月八日錄得的一個月期有關利率,便曾高見0.3067%,為五年高位,周二才回軟至0.2928%。

金價走勢

期金維持低水

與此同時,今年上半年便有797噸實金由倫敦運去瑞士的煉金場,比上年全年多出705噸,料多與倫敦黃金ETF市場被贖回的金條有關,目的是將400安士的金磚打造成不同成色及體積的金條後,再轉口到亞洲的首飾工場,但最意外是期金仍然持續低水!

另外,美國期金市場於八月六日忽然大幅減少了23,518張短倉合約,為三年之最。至上周二短倉又少了12,272張,反映很多短倉都正處於一個挾倉劣勢之下。摩根大通於八月十五日預期,金價於下月十七日聯儲局召開議息會議前都會偏穩的分析,具可信性。