經紀追蹤:新秀麗可中線吸納

亞洲一直是新秀麗(01910)最大的市場,隨着美國經濟數據好轉,有助刺激其第二大市場北美區的銷售,第四季收入應有望進一步改善。近期亦見大戶趁低吸納,加上具購併概念,不妨買入作中線部署。

公司今年第三季銷售增速放緩至12.7%,若計及匯兌影響,銷售淨額僅增長7.3%,較今年首季及第二季為低,惟亞洲區銷售仍然錄得14.8%的增長,而未來將繼續在亞洲開設新店,其中以內地增長會較顯著。

另外,公司早前分別收購休閒包及戶外旅行箱製造及分銷商High Sierra Sport,及奢侈行李箱務皮具製造商Hartmann,相信可帶來協同效應,並於明年提供盈利貢獻。

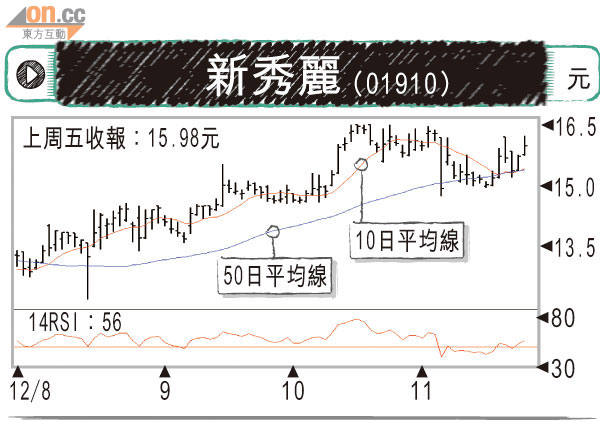

經過一段調整後,該股在14.76元水平已築底,目前估值合理,大戶亦看好其第四季收入表現,上周五大摩便合共買入210次,巴克萊及里昂亦見活躍,下一阻位先睇16.5元,支持位在14.5元。