港交所研新股提早掛牌

今年新股市場表現差強人意,集資額創下○四以年來新低,港交所(00388)連續三年全球新股「集資王」地位肯定不保,甚至保住「五大」排名充滿變數。消息透露,有市場人士關注到現時新股定價日與掛牌日,一般相隔約五個工作日,與海外主要市場比較香港明顯較長,不利新股需求及增加風險,港交所正初步研究可否縮短新股定價日與掛牌日的時間差距,即變相加快上市時間,增加本港在新股市場的吸引力及競爭力,但目前沒有最終定案。

投行:涉及技術問題

投行界表示,新股愈早上市愈好,對發行人有利,投行可以盡快「收錢」,特別是市旺時,上市更應要快,但因現時新股上市前有多項規定要符合,要縮短有關時間有不少技術問題要解決,並不容易。

消息透露,港交所早前與投行商討縮短新股定價日與掛牌日時間差距的運作問題,強調有關研究與本港今年新股上市欠佳無關,只是新股定價日與掛牌日的時間差距愈長,可能會增加發行人風險,因此作出研究,但目前沒有定案,只是與業界在商討運作階段。

海外市場基金主導

一般而言,新股都在截止公開發售之日或翌日定價,由定價到掛牌,相距約五個工作日。市場人士認為,若與海外主要市場相比,例如英國只需三日,香港明顯是較長,本港市場競爭力較遜。不過,消息補充說,海外市場與香港不相同,前者主要由基金主導,後者卻涉及大量散戶認購,而且有多種不同的認購渠道(如白表、白表eIPO、黃表等), 故不能直接比較。

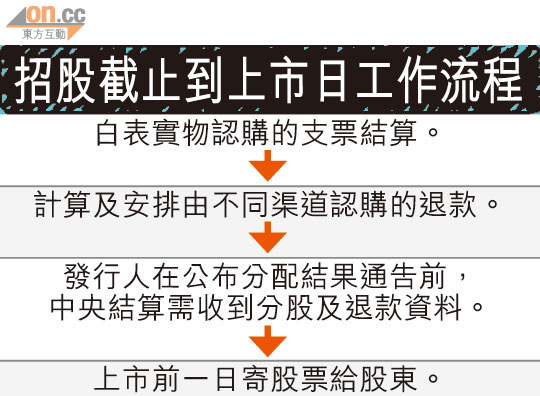

投行人士表示,現時新股由定價日到掛牌日的時間差距其實已「縮得就縮」,因為新股由定價到上市,涉及大量工序。首先,透過白表實物認購的支票,需要最少一個工作日清算,然後是抽籤分股,計算及安排由不同渠道認購的退款,發行人在公布分配結果通告前,港交所旗下中央結算需收到分股及退款資料,加上《上市規則》規定上市前一日寄發股票給股東,故其實現時的時間表已很緊。他補充說,除非認購新股採用電子化,例如全部用白表eIPO,便不用清算白表實物認購的支票,有關時間表便可以加快,但要散戶全部採用白表eIPO不可能。

消息指港交所研究定價日與掛牌日差距。左為主席周松崗,旁為行政總裁李小加。(資料圖片)