東亞遭削目標價 花旗籲沽

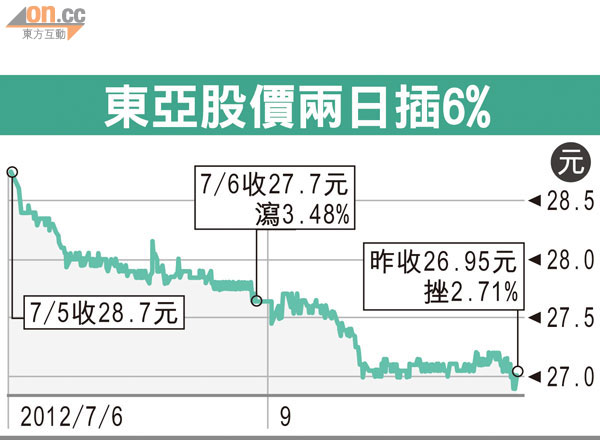

花旗發表報告唱淡東亞(00023),指該行將面對一場「完美風暴」,把其投資評級由「中性」下調至「沽售」,目標價由30元削至23元,並將其今年的盈利預測降低8%,二○一三年及二○一四年均下調12%。東亞昨收報26.95元,跌2.7%。

「完美風暴」的形成主要源自五大因素:首先,內地減息、息率逐步市場化及貸款需求下降,令東亞中國的淨息差(NIM)受壓,情況料將持續數年,特別是利率市場化這因素。

或下調派息比率

截至二○一一年底,該行有42%資產位於內地,故中國業務對整體表現影響尤深,報告亦預計,今年上半年東亞貸款增長僅錄單位數字,貸款需求疲弱,意味其議價能力將被削弱,惟淨息差受壓的負面影響,尚未完全被反映在股價上。

歐洲經濟持續不明朗,構成風暴的第二原因,市場擔憂東亞主要股東西班牙的CaixaBank,會減持東亞股份,報告料此憂慮短期內難以消除,而CaixaBank有可能不再以股代息,或會促使東亞下調派息比率。

股價下行風險增

第三個壓力來自《巴塞爾資本協定三》,若採用《巴三》準則,東亞二○一一年底的備考一級資本充足率為8.3%,低於《巴三》規定在二○一五年後達到9.5%至11.5%的要求,東亞需要保留資本,或去槓桿化才能達標,此舉將削弱盈利能力。

花旗指該行對東亞今年的盈利預測,已較市場中位數低6.6%,隨着經濟前景疲弱、服務費收入下降及成本壓力增,今年上半年東亞的NIM將低於去年,料東亞公布中期業績後,其全年盈利預測的市場中位數將會被下調。報告又指東亞股價在過去一個月飆升了逾一成,遠勝恒指同期升幅,反映其股價下行的風險提升。