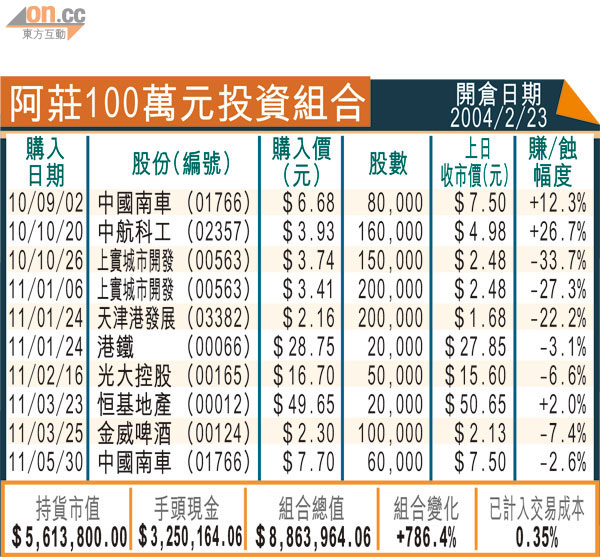

股海實戰:港華燃氣前景有保證

繼上周四港股單日沽空比率創○九年三月以來最高,達11.4%後,上周五該比例亦達到10.2%,乃過去兩周內第四次升逾一成水平。空軍信心十足,為防會殃及池魚,缸邊友入市短炒宜盡量減少注碼,並及時檢討持倉風險。

友邦保險(01299)今日起開始染藍,上周五指數基金狂掃貨,股價創28.15元新高,收報28.05元,升2.56%,成交高達65.9億元,佔大市成交8.2%。不過,見該股當日沽空額達17.18億元,唔建議高追。

雖然今年以來恒指大致維持喺3,000點嘅波幅區內上落,但唔少中資股就走晒樣,有長情股友大吐苦水,揸住嘅中資股好似股災,昔日愛股中國人壽(02628)股價迭創五十二周新低、鞍鋼(00347)及比亞迪(01211)上周五亦同創五十二周低位,探底例子俯拾皆是。究竟呢個尋底之旅仲有幾長路,真係要問個天先知!

睇番本地股,恒地(00012)大股東李四叔指公司價值被低估,會繼續增持。事實上,恒地現價市帳率及市盈率分別為0.69倍及6.9倍,明顯較長實(00001)市帳率1倍及市盈率10.2倍,以及新地(00016)市帳率1.1倍及10.6倍便宜,但喺呢三大地主股中,呢幾年恒地卻係最勇於透過收購舊樓重建以吸納市區地皮嘅地主,坐擁地皮升值嘅效益,並未充分反映喺估值上。

恒地坐擁豐厚土儲

據恒地去年業績披露,成功購入23個市區舊樓重建項目嘅八成至十足權益,收購價預計約70億元,折合僅為每平方呎樓面地價約3,900元,以現時市區新樓保守閒閒哋都賣成八、九千蚊一呎,即使假設三年後嘅樓價較目前跌15%,利潤依然可觀。

更何況公司手頭尚有40多個收購中嘅市區舊樓重建項目,亦係全港擁有最多農地嘅大地主(農地儲備面積約4,060萬平方呎)。難怪大股東要搵好嘢投資,唔使頭痛,增持公司股票就搞點!反正呢期冇咩「魚仔」可供炒作,呢隻股現價唔怕繼續坐。

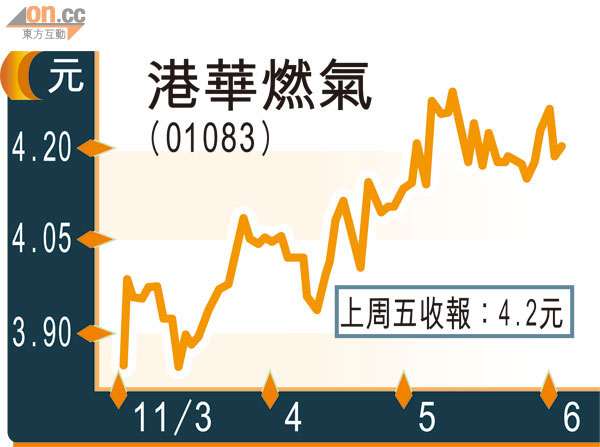

講開恒地,又睇埋旗下嘅公用能源業務。去年九月,中華煤氣(00003)完成將遼寧及浙江嘅6個管道燃氣項目權益注入港華燃氣(01083),加上同年十一月嘅增持行動,目前煤氣喺港華嘅持股量已增至66.7%。

煤氣如今已貴為內地最大嘅城市燃氣企業,憑着過去經營香港業務嘅成功經驗,加上港資背景公司管治方面可以加分,另已透過旗下易高環保拓展新興環保能源業務。

背靠煤氣憧憬注資

由此可見,用一家純香港公用股嘅角度去評價煤氣嘅資產價值,顯然並不足夠。至於港華,煤氣既已穩操其控制性股權,日後二者業務有重組誘因,適時再向港華注資係其中一個方法。掉轉頭睇,有咗煤氣呢座大靠山,港華遠景值得期待。

戰報

德金資源

(01163)

志強五月十九日推介隻德金資源,當日低位只係0.245元,上周五高位做0.28元,食胡又賺超過14%。

六福

(00590)

六福上周五創五十二周新高34.35元,錢進於五月二十日已推介,於當日低位29.5元上車,賺逾16%。