志趣相投:上海醫藥趁調整吸納

內地醫藥行業大致可分為製藥及分銷兩大類。多個內地醫藥報告指出,中國醫藥分銷市場增速每年高達17%,行業收入亦由○五年的3,000億元人民幣急增至二○一四年的1.6萬億元人民幣。而製藥市場方面,預期製藥行業規模在二○一四年可達1.7萬億人民幣。

內地通脹持續高企,中央為保障民生所需,去年下達醫藥加價需獲批准的指令,市場憂慮藥業股毛利或會受壓,令一眾醫藥股出現大型調整。

多家在港上市的醫藥企業,股價經過大半年的調整,相信經已逐步反映毛利率受壓的影響,筆者認為近日新上市的上海醫藥(02607)可成為於一眾醫藥股中一隻可冷敲的對象。

平衡業務降低風險

上海醫藥業務集製藥、醫藥分銷及藥品零售三大範疇於一身。據營運紀錄顯示,上藥為內地三大製藥公司之一及第二大醫藥分銷商。

與其他醫藥股不同,其業務並不單單傾向零售或製藥的一方,故即使日後面對內地對藥品價格進一步監控亦不會構成太大風險。

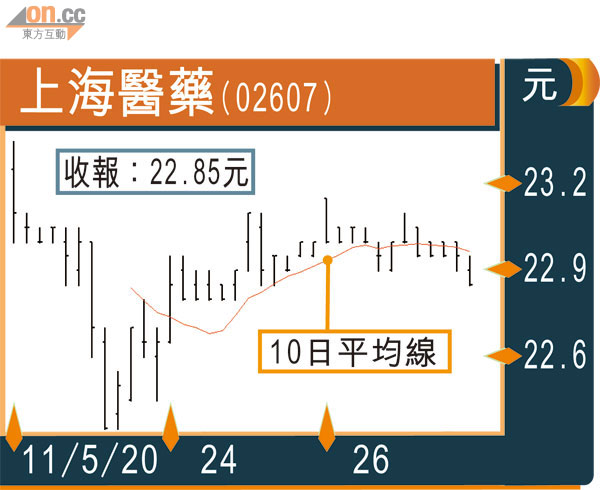

上藥自上市以來股價一直在23元水平徘徊,近日高盛亦在該水平增持,不妨趁市況調整時現價吸納,目標26元,止蝕20.7元。