投資SUN角度:碧桂園再跌空間有限

本周投資市場風雨飄搖,受中東緊張局勢影響,市場避險意識增加,金價及油價飛升,債市及匯市同樣波動,港股整周以跌市為主,上周五恒指收報23,595點,昨日則收於23,012點,全周計數跌去583點或2.47%;而全周最高位為周一的23,586點,最低位見於周四的22,576點,恍如坐小型過山車一樣,加上成交未見顯著減少,顯示大戶散貨之心態。

市場焦點本周盡在黃金與石油。不過,受相關政治因素而炒上的股份,隨時升得快時跌得亦快,故現階段宜轉吼較具實力的股份,作中線投資更為實際。碧桂園(02007)早前公布截至一○年十二月底止的全年業績不俗,加上股價穩中有升,值得留意。

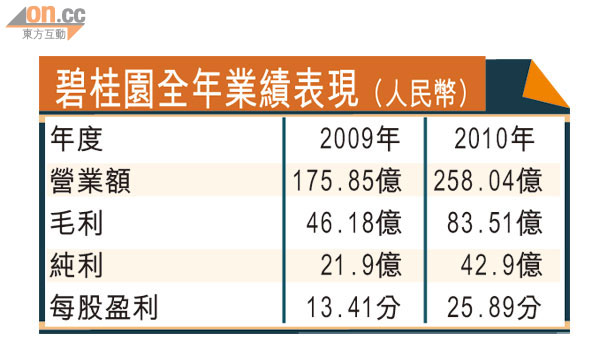

先睇業績。碧桂園於一○年超額完成全年300億元(人民幣.下同)合同銷售目標,共實現合同銷售金額約329.1億元,合同銷售建築面積約600萬平方米,同比分別增長約41.8%及26.1%。集團亦超額完成全年440萬平方米交樓面積目標,共實現交樓面積約493萬平方米,按年增長約41.3%。

物業組合趨多元化

集團全年總收入及毛利分別約為258.04億元及83.512億元,同比分別增長約46.7%及80.8%。權益所有人應佔利潤創下了歷史新高,約為42.9億元(已包括因股份掉期所產生的公允價值收益約5,520萬元及因回購可換股債券所產生的收益約6,190萬元),同比增長約95.9%;每股末期股息為9.61分。

另一方面,碧桂園在不斷擴展物業開發及銷售的同時,亦拓廣了非住宅項目業務的經常性收入來源,令物業收入組合更加多元化。期內酒店業務收入約4.722億元,同比增長約50.3%。截至一○年十二月三十一日,集團已有4家五星級酒店、10家五星級標準酒店及1家四星級酒店開業,共擁有客房4,730間。

簡而言之,集團無論在全年售樓套現銀碼或交樓面積上,皆超過市場早前預期,加上在業績期內,集團共有84個項目處於不同發展階段,而已取得國土證之建築面積約48.3百萬平方米,已取得施工許可證建築面積約13.71百萬平方米,進一步反映業務發展的可持續性。

補充資金有助發展

此外,碧桂園近日宣布,向高盛、摩根大通及德意志銀行,發行於一八年到期的優先票據,年息率為11.125%,票據將於新加坡交易所上市。集團預期票據發行的估計所得款項淨額約為8.75億美元,並計劃將票據發行所得款項淨額用作為現有與新增房地產項目(包括建築費及土地款)提供資金並作一般公司用途。

基本上,發行票據除可適時補充碧桂園業務擴充計劃所需資金外,並進一步鞏固流動資金狀況,提供長線資本,對集團中長線發展有利。

雖然內地樓市一直受着中央調控,而近日多個城市相繼推出限購令,但相信碧桂園現價已反映有關因素,現水平再跌空間有限,不妨將碧桂園作為中線投資組合之一員。

碧桂園推動物業組合多元化,有助增加收入來源。 (資料圖片)