Fundman睇市:中航信變相拆細助交投

若非要繼續爬格子,史提芬真係想提早放假,唔使對住個悶市。仲有幾日踏入一一年,大孖沙都唔想爭朝夕,尋日港股成交跌到三個半月低位,恒指升51點,收報23,045點,內銀股跟隨A股走軟,三大藍籌內銀股合共拖低恒指34點。

尋日較為矚目的要數「超人系」,李嘉誠繼續增持長實(00001)之外,傳媒報道長實計劃重組內地收租物業,包裝成房地產信託基金(REITs)上市,集資額可能過百億元人民幣,長實因消息而急升4.1元,收報120.4元。

美銀美林報告話,暫時無法證實消息是否屬實,該行估計長實內地投資物業價值大約180億元,和黃(00013)估計亦有150億元,基於暫時所得數據有限,暫無法估計對長實資產重估的幫助有多大,但該行認為,落實分拆會有利進一步提升長實的資產負債表透明度,股價與資產之間的折讓會因此收窄,而長實現股價較資產折讓27%,高於歷史平均的15%,故建議買入,睇146元。

股價年內翻一番(嚴格來說是足足升了1.5倍)的利邦(00891),收購擁有男士服裝品牌Cerruti 1881商標的Cerruti Holdings全部權益,作價不超過5,257萬歐元(約5.4億港元)。連同Cerruti 1881,利邦本身擁有六個可重組的特許權經營品牌,由定期續經營權,到今次直接收購品牌,手法確係似足近年積極擴展品牌生意、同系的利豐(00494)。

利邦高增長高估值

上半年這基金新貴賺1.47億元,升1.6倍,市場估全年業績大約3.23億元或者每股20.5仙,市盈率38.9倍。由於盈利基數低,市場對未來兩年的盈利預測十分樂觀,分別有32至35%增長。同利豐一樣,利邦屬於高增長支撐高估值的一類,史提芬唔打算阻止看官參與,但這類股票很少可以吸引到筆者掏腰包。

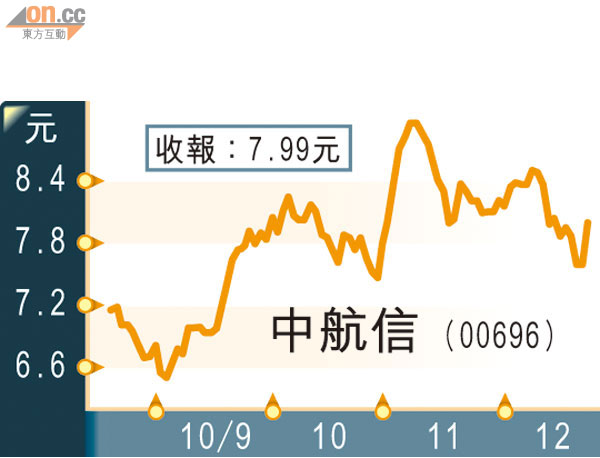

本地投資者對公司送紅股,有種莫名的情意結,中航信(00696)建議H股2送1,股價抽升0.4元,報7.99元,公司通告的官方解釋,是希望藉送紅股改善股份流通量。

尋日講過,史提芬對盈利飄忽,業績要睇人民幣升值多寡所產生的匯兌收益,來抵銷營運虧損的航空股,無太大好感,不過中航信卻係筆者杯茶,公司是內地主要國營航空集團唯一訊息技術服務供應商,亦為航空機構提供分銷訊息,以及結算清算服務。基於中航信的三個股東東航(00670)、國航(00753)及南航(01055)基本壟斷了內地民航市場,故中航信變相是獨大生意。

唯一分別可能是中航信業績的可預視能力高得多,業務發展大致和內地航空市場的增長同步。近年,公司開始沾手航空及旅運周邊生意,例如和希爾頓酒店集團合作,開發代理人、酒店及訂房中心等B2C的分銷。

現價已屆吸引水平

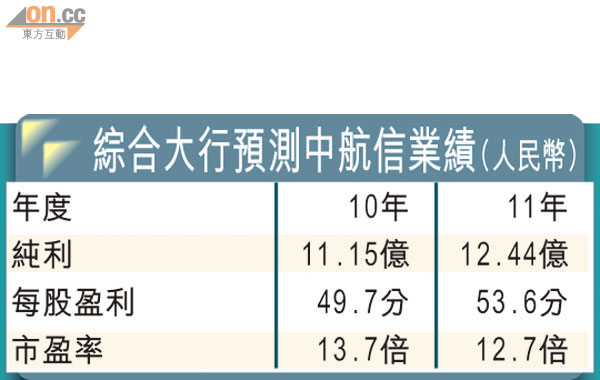

上半年,中航信營業額及純利分別為14.52億元及4.727億元人民幣,綜合大行預測,全年賺11.15億元人民幣,較去年升四成三。內地航空業每年的增長,以及中航信開始橫向發展其他相關範籌業務,將成為未來的增長來源,一一年預期市盈率12.7倍,比歷史平均估值14.5倍折讓一成三。股價最近回調後,已初現吸引力,如果未來送紅股變相拆細,能夠收到刺激交投之效,這成交較疏落的冷門股,估值應有被向上重估的條件,筆者認為8元左右入市,長線吸引,風險也相當有限。

中航信有內地三大航空公司作股東,基本上壟斷了內地民航市場。(資料圖片)